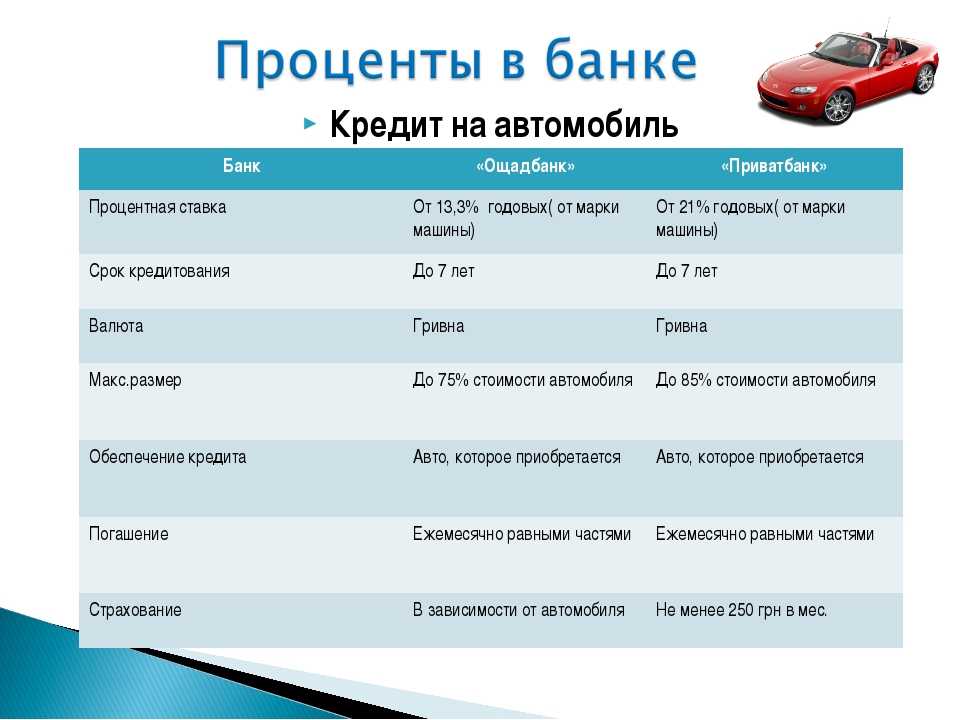

Какой кредит выгоднее взять на покупку автомобиля

И автокредит, и потребительский кредит будут выгодными в разных целях. Это зависит от того, насколько вы платежеспособны, какую машину собираетесь купить и как вы будете ее использовать. Лучшие скидки и акции представлены на https://moscow.kingautosales.ru/hyundai/. Чтобы выбрать наиболее подходящий вариант, необходимо учитывать плюсы и минусы каждого предложения.

Преимущества и недостатки потребительского кредита

С одной стороны, у потребительского кредита есть ряд преимуществ:

- Автомобиль будет в вашей собственности — вы сможете свободно распоряжаться им

- Потратить кредит можно на покупку любой машины, в том числе не соответствующей требованиям по автокредиту

- Вам не нужно будет вносить первый взнос и оформлять КАСКО, что позволит сэкономить на кредите

- Купить машину с помощью потребительского кредита можно любым способом — в автосалоне, с рук, на авторынке или за границей

- Вы сможете получить сумму сверх стоимости машины, которую можно будет потратить на любые цели

При этом у потребительского кредита есть несколько существенных недостатков:

- Сумма кредита может быть существенно ниже, чем стоимость машины — она определяется только платежеспособностью заемщика

- Процентная ставка у потребительского кредита может быть выше, чем у автокредита

- Комиссии за перевод средств покупателю или снятие наличными вам придется оплачивать самостоятельно

- Банк может дополнительно повысить ставку, если вы потратите потребительский кредит на покупку машины

Преимущества и недостатки автокредита

Автокредит, в свою очередь, имеет следующие преимущества:

- Рассмотрение заявки на автокредит обычно происходит быстрее, особенно при оформлении в салоне

- Сумма автокредита всегда зависит, в первую очередь, от стоимости машины

- Проценты по автокредиту, как правило, ниже, чем по кредиту наличными на тех же условиях

- При оформлении автокредита вы можете воспользоваться программой господдержки, что позволит дополнительно снизить ставку

При этом у автокредита есть достаточно серьезные минусы:

- При оформлении автокредита нужно будет внести первоначальный взнос — его размер может достигать 40% от стоимости машины

- Потребуется оформить КАСКО — при отказе от страховки банк может увеличить проценты

- Автомобиль будет в залоге у банка — ваши действия с ним будут ограничены

- Воспользоваться господдержкой можно только при выполнении определенных условий

Что дешевле, потребительский кредит или автокредит

Если учитывать только платежи, непосредственно связанные с кредитом, то дороже выйдет потребительский кредит. Процентная ставка по нему обычно устанавливается в пределах 15-20% годовых. Кроме того, необходимо учитывать комиссии за выдачу кредита наличными или перевод на счет — до 4-5% от суммы. У автокредита процентная ставка обычно составляет от 10-15% годовых, а комиссии за перечисление покрывает банк.

Если учитывать все сопутствующие расходы, то дороже выйдет автокредит. Во первых, вам придется уплатить страховой взнос. Во вторых — необходимо оформить полис КАСКО, стоимость которого может составлять несколько тысяч рублей, и ежегодно продлевать его. Для потребительского кредита таких требований нет.

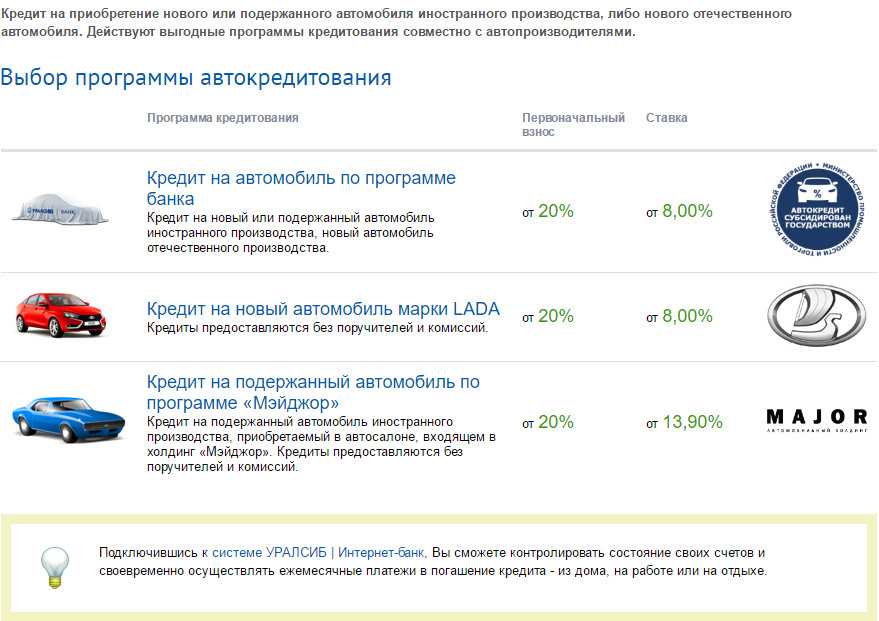

Газпромбанк

![]()

Получение кредита на покупку легкового автомобиля в Газпромбанке не займет много времени. Заполните электронную заявку на сайте по паспорту, дождитесь проверки информации сотрудниками банка в течение нескольких минут и согласуйте дату встречи. Курьер привезет договор и карту в удобный для клиента день, на которую банк перечисляет денежные средства для покупки поддержанного или нового автомобиля из автосалона.

Кредитная организация выдает до 5 млн рублей со ставкой 6.9% годовых, при этом размер первоначального взноса можно регулировать самостоятельно. Основными преимуществами автокредита в Газпромбанке является отсутствие требований по страхованию и условиям приобретения транспорта. Клиент может купить новую или б/у машину у официального дилера или частного продавца в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске, Красноярске.

Кредитная карта выдается бесплатно, за снятие наличных и пользование счетом не взимается комиссия. При покупке автомобиля банк начисляет кэшбэк до 10 000 рублей. Клиенты высоко оценивают автокредит от Газпромбанка за оперативное решение обращений, удобство пользования картой и множество способов бесплатного внесения ежемесячных платежей.

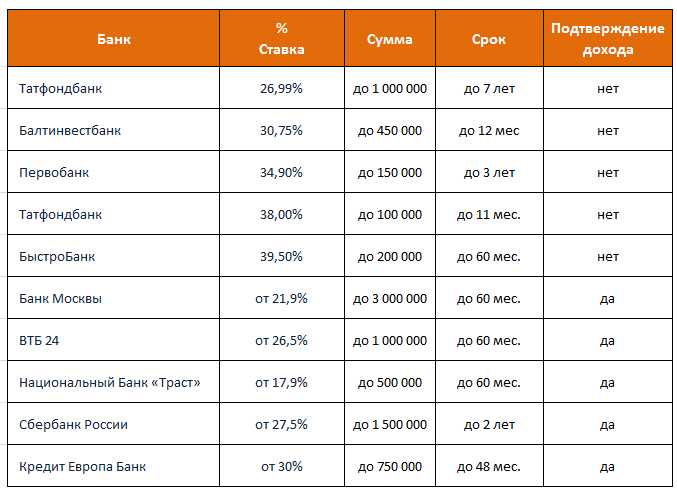

ТОП 20 банков с лучшими предложениями автокредита в 2020 году

И так, о подводных камнях и нюансах оформления кредитного договора мы уже поговорили, теперь можно начинать определяться с выбором банка. Мы рекомендуем отдать предпочтение крупным известным банкам, которые дорожат собственной репутацией, предлагая по-настоящему прозрачные кредитные продукты.

В данном рейтинге представлены ТОП 20 банков, выдающих автокредит. В таблице представлены условия автокредитования при стоимости машины в 1 000 000 рублей, первоначальном взносе 300 000 рублей и сроке кредитования в 3 года.

| Банк | Ставка | Ежемесячный платеж | Переплата | Наименование Автокредита |

|---|---|---|---|---|

| Русфинанс Банк | 3,00% | от 20 356 | 32 804 | Автокредит «Lifan Direct промо» |

| Фольксваген Банк | 6,00% | от 21 293 | 66 540 | Автокредит «Audi Credit Comfort (A6)» |

| Совкомбанк | 7,00% | от 21 611 | 77 991 | Кредит «автостиль-особый (Ravon Direct)» |

| БМВ Банк | 7,77% | от 21 858 | 86 878 | Автокредит «Высшие ценности» |

| Мерседес-Бенц Банк | 7,90% | от 21 900 | 88 385 | Автокредит «С остаточным платежом (а, b , cla, gla, c (седан, купе, кабриолет), glc)» |

| Кредит Европа Банк | 7,90% | от 21 900 | 88 385 | Кредит «Автоэкспресс — Lifan драйв плюс» |

| РН Банк | 8,50% | от 22 093 | 95 360 | Автокредит «Программа box+» |

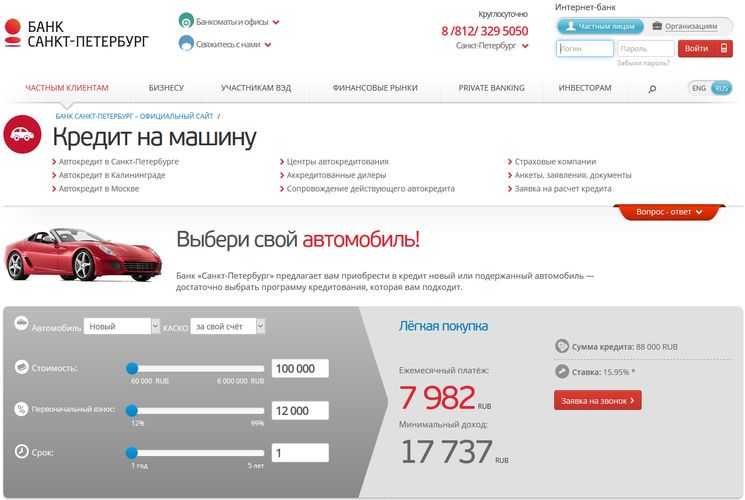

| Банк «Санкт-Петербург» | 8,88% | от 22 103 | 95 715 | Автокредит «Легкая покупка (у дилеров партнеров банка)» |

| Тойота Банк | 9,80% | от 22 517 | 110 599 | Автокредит «Комфорт» |

| ВТБ | 9,90% | от 22 549 | 111 778 | Автокредит «Свобода выбора (ин. автомобили)» |

| Тинькофф Банк | 9,90% | от 22 549 | 111 778 | Автокредит «Подержанное авто» |

| Локо-Банк | 10,40% | от 22 714 | 117 690 | Автокредит «под залог авто» |

| Банк зенит | 10,40% | от 22 714 | 117 690 | Кредит «на новый автомобиль» |

| Юникредит Банк | 10,50% | от 22 747 | 118 875 | Автокредит «Jaguar и Land Rover Restart» |

| Уралсиб | 11,90% | от 23 210 | 135 577 | Автокредит «Автопартнер (финансовая защита с GAP)» |

| ОТП Банк | 11,90% | от 23 210 | 135 577 | Автокредит «Зимний драйв» |

| РоссельхозБанк | 12,75% | от 23 262 | 137 429 | Кредит «Новый автомобиль» |

| Газпромбанк | 14,00% | от 23 636 | 150 902 | Автокредит «Новый автомобиль отечественного производства» |

| Сургутнефтегазбанк | 18,00% | от 25 296 | 210 640 | Кредит «на приобретение автомобиля» |

| Банк «Восточный Экспресс» | 19,00% | от 25 647 | 223 297 | Автокредит «Авто» |

Вы должны знать, что многие банки разработали свои собственные льготные программы кредитования, базирующиеся на государственной программе субсидирования автокредитования в России, согласно которой потребители могут приобрести автомашину как отечественного, так и зарубежного производителя, собранную на территории РФ.

https://youtube.com/watch?v=ktyy7iyTGkY

В крупных банках, как правило, вы можете не переживать относительно комиссий и скрытых платежей. Вдобавок, клиенты имеют право досрочно погасить автокредит без дополнительных штрафных санкций, что позволит вам сэкономить деньги в будущем.

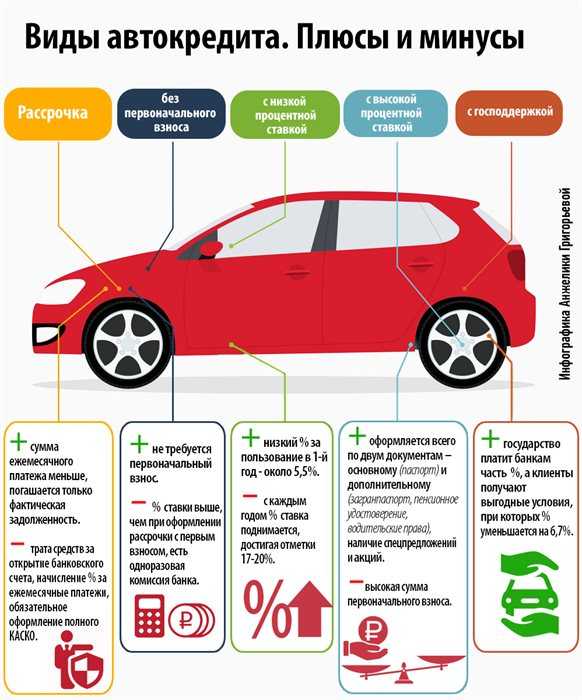

Плюсы и минусы автокредитов

Теперь поговорим про целевой автомобильный заем.

Плюсы:

- заявка рассматривается быстрее, особенно, если ссуду вы берете в салоне – так анкета покупателя направляется сразу в несколько банков – партнеров автосалона;

- сумма зависит только от стоимости ТС;

- проценты по целевым, как правило, ниже, чем по потребительским.

Кроме того, заемщики могут воспользоваться программами господдержки, которые позволят приобрести машину на более выгодных условиях.

Есть и серьезные минусы:

- Первоначальный взнос. Чтобы получить целевой кредит, потребуется сделать взнос. Как правило, он составляет от 10−30% от суммы займа.

- Оформление КАСКО. Многие компании делают КАСКО желательным условием для получения автокредита – если вы откажетесь от этой страховки, банк поднимет ставку.

- Авто становится объектом залога. Вы не сможете распоряжаться им до тех пор, пока не выплатите долг полностью.

Наконец, господдержка доступна не всегда и часто на очень ограниченные категории автомобилей (например, только на ТС отечественных производителей), требования по льготным программам могут вам не подойти.

Потребительский кредит: каковы условия и выгода

Такой вариант предполагает заем на любые цели, что не будет являться ограничивающим фактором, а скорее наоборот расширит возможности выбора транспортного средства. Разновидностями данного варианта кредита на автомобиль считаются:

- целевой;

- нецелевой.

Клиенты банка, которые участвуют в зарплатной программе (т.е. получают зарплату на карточку данного банка), могут рассчитывать по получение кредита только по паспорту, при этом доход должен быть соответствующим для выплаты минимального платежа на регулярной основе (каждый месяц). Ставка на кредит, которая варьирует в диапазоне от 16 до 26%, определяется кредитной организацией и обусловлена благонадежностью потенциального владельца автомобиля, а именно:

- размером зарплаты;

- кредитной историей;

- наличием недвижимости и др.

Потенциальный владелец транспортного средства может взять быстрый заем, который предоставляется по паспорту и водительским правам. Но ставка и переплаты за пользование финансовой услугой при покупке автомобиля, как правило, значительно выше.

Преимуществом данного вида займа является следующее:

- вам не нужно платить первый взнос;

- банк не претендует на владение вашим автомобилем;

- выбор машины не ограничивается маркой, заявленной в банке.

Что такое автокредит

Автокредитование представляет собой выдачу займа на покупку автомобиля. Отсюда и его название. На другие цели использовать деньги не получится. Банк оформляет машину в качестве залога до полного погашения долга. Денежные средства могут переводиться напрямую автодилеру или на счет заемщика.

Какие есть предложения от банков на 2019 год

Чтобы понять, выгодно ли брать автокредит, нужно сравнить условия разных банков.

Предложения на 2019 год без первоначального взноса:

Предложения банков с первоначальным взносом:

Кроме перечисленных вариантов, существуют кредитные продукты на специальных условиях. Они разрабатываются под конкретного производителя. Если вы уже определились с маркой авто, есть смысл присмотреться именно к спецпредложениям.

Плюсы и минусы автокредита

По статистике, более половины железных коней покупают с использованием автокредита. Это объясняется его главным преимуществом. Основной плюс в том, что банки охотно выдают такие займы. Они практически не рискуют, оставляя себе залог — сам автомобиль.

Другие плюсы:

- невысокие базовые процентные ставки;

- возможность покупки как нового, так и подержанного авто;

- простое оформление, в некоторых случаях без подтверждения дохода;

- государственная поддержка (минус несколько процентов по ставке на машины, произведенные или собранные на территории РФ);

- разнообразные предложения под конкретную марку;

- длительный срок погашения (обычно до пяти лет).

Основной и самый неприятный минус: транспортное средство становится залогом банка. Это значит, что распоряжаться им в полной мере невозможно до полного погашения кредита. Например, его нельзя продать. Кроме того, если перестать вносить ежемесячные платежи, авто могут отобрать.

Другие минусы:

- обязательное оформление КАСКО каждый год;

- навязывание дополнительных страховок;

- требования к сроку работы на последнем месте (в среднем от 3 до 6 месяцев);

- отметка о кредите остается на оригинале ПТС после погашения.

Где и как можно взять автокредит?

![]()

Вряд ли вы выбираете себе авто по принципу «что первое увидел, то и купил». Вы изучаете технические характеристики машины и смотрите много вариантов. Так же стоит поступить и с автокредитом, тем более что не обязательно идти за ним в банк — кредит можно оформить и в магазине (хотя тоже через банк).

Но для начала трезво оцените свои силы: определитесь, какую сумму вы можете выплачивать без ущерба для семейного бюджета. Обычно на выплаты всех кредитов не рекомендуют выделять больше 30% ежемесячного семейного бюджета.

Пойти в банк

Главный плюс обращения в банк в том, что вы можете взять автокредит и потом отправиться в любой автосалон. Или даже купить машину с рук.

- Если вы идете за кредитом в банк, обязательно проверьте, есть ли у него лицензия Банка России, чтобы не попасть к так называемым черным кредиторам.

- Не забудьте прочесть общие правила кредитования выбранного банка (их можно найти на официальном сайте или посмотреть в офисе).

- Подготовьте документы. Какие именно документы нужны для автокредита, каждый банк выбирает сам. Список требований вы можете также найти на официальном сайте банка или посмотреть в офисе. Чаще всего для кредитов нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Дождитесь решения банка — вы узнаете, какую сумму вам могут предоставить на покупку автомобиля.

- Выберите машину в автосалоне или у того, кто продает авто с рук, если банк допускает такой вариант покупки. Оформите договор купли-продажи. Проследите, чтобы в нем был прописан безналичный способ оплаты и указаны реквизиты счета продавца. Внесите первый взнос, если это необходимо.

- Теперь пришло время заключить договор автокредита с банком, оформить страховку каско и выполнить другие условия, если они предусмотрены договором.

- После этого банк перечислит продавцу деньги на счет, указанный в договоре. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Продавцу вы больше ничего не должны, деньги за покупку перечисляет банк.

Пойти в автосалон

Если вы берете кредит в автосалоне, то, скорее всего, будете привязаны к конкретному банку или сможете выбирать только из нескольких банков-партнеров. Но можно рассчитывать на выгодные условия автокредита на некоторые модели или комплектации.

- Выберите автомобиль в автосалоне.

- Выясните у менеджера или консультанта, какие у салона банки-партнеры и как можно получить кредит. На этом этапе обязательно уточните, распространяются ли условия кредита, которые вас заинтересовали, на выбранный вами автомобиль. Некоторые кредитные предложения могут действовать только на определенные модели или комплектации.

- Подайте документы. Список документов каждый банк определяет сам. Требования банка вы можете также узнать на его официальном сайте или в офисе. Чаще всего для кредита нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Когда заявку одобрят, проверьте, не изменились ли условия, которые вас изначально интересовали (например, срок кредита, ставка, отсутствие дополнительных услуг). Если все в порядке, можно вносить первоначальный взнос, оформлять каско и выполнять другие обязательства, предусмотренные договором. Если не хотите переплачивать за страховку, оплачивайте ее отдельно, а не включайте в сумму кредита.

- Только после этого заключается кредитный договор. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Пойти в банк от производителя авто

Можно взять кредит в банке от автопроизводителя — в так называемом кэптивном банке. Крупные концерны для повышения продаж открывают специальные кредитные организации, в которых чаще всего ставки по кредиту будут чуть ниже рыночных. Обычно в названии такого банка есть наименование концерна, который производит автомобили. Если вы нашли такой банк, обязательно проверьте, имеет ли он лицензию Банка России, чтобы не попасть к мошенникам, которые могут использовать громкое имя для наживы.

Дальше действуйте по первой схеме — в кэптивном банке кредит выдают так же, как и в обычном.

Преимущества и недостатки автокредита

Теперь приступаем к рассмотрению отличий потребительского кредита от автокредита, а именно пройдёмся по плюсам и минусам автозайма. Из ранее представленной информации уже можно самостоятельно понять, когда приобретение автомобиля, через какой кредит лучше при отсутствии поручительствующего лица, и когда не хочется, чтобы объект выступал залоговым имуществом.

Какой же кредит выгоднее взять на покупку автомобиля, вы сможете решить самостоятельно только после того, как проанализируйте два доступных варианта.

Положительные стороны

Изначально нужно пройти по плюсам:

- Минимальная процентная ставка. Автокредит дешевле, нежели потребительский займ, почему? Банки часто предлагают принять участие в программах лояльности, особенно если речь идёт о клиенте, получающем зарплату или имеющем депозит в организации.

- Первый взнос 20-30%. Более того, если первый взнос ещё больше, снижается процентная ставка до минимальной отметки. Получается весьма дешёвый займ.

- Возможность принять участие в государственной программе. В таком случае можно рассчитывать на скидку в виде 10-25% от цены авто. Поэтому лучше купить машину через автокредит. Для наглядности в 2020 году скидка 25% от цены ТС для Дальневосточного региона, а для других – 10%. Неплохая экономия. Поэтому, если вы знаете, какой кредит выгодней, автокредит наличными деньгами или с переводом на карту, или же потребительский займ, рассмотрите этот вариант.

- Льготные программы. Здесь два варианта, банк самостоятельно предоставляет такую программу, или же создаёт её вместе с салонами авто. Для того чтобы узнать о существовании того или иного льготного тарифа, достаточно связаться с менеджером банка.

- Когда есть старое авто, бывает, действуют программы по обмену на новое ТС, но с установленной суммой в качестве доплаты.

- Доступно также быстрое кредитование. Займ оформляется за сутки.

![]()

Зная эти нюансы, вы сможете понять лично для себя, какой кредит лучше взять для покупки автомобиля.

Минусы

Теперь что касается нюансов, беря выгодно машину в автокредит:

Необходимость оформить полную страховку каско. Это дополнительные финансовые инвестиции. Цена такой услуги около 10-15% от стоимости авто. Поэтому бывают ситуации, когда потребительский заем выгодней автокредита

Важно тщательно рассчитать все дополнительные затраты.

Машина – это залоговое имущество для банка. Выставить на продажу или же обменять авто не получится.

Займ предоставляется на машину, выбранную заранее

После того как клиент получил одобрение на займ, изменить марку и производителя нельзя. Бывают исключения, но это редкость.

Достаточно часто финансовые учреждения сотрудничают с салонами по соглашению, и предлагают лояльные тарифы исключительно на конкретные модели и бренды. Поэтому, учитывая такое ограничение, лучше тщательно подумать, какой кредит лучше взять для покупки автомобиля в случае, если интересующего бренда в списке банка нет.

Займ выдаётся только после того, как служба безопасности тщательно проверила все документы и справки. Бывает, что заёмщики не проходят данный этап, и тогда получают отказ на автокредит или кредит наличными.

Чтобы досрочно выплатить задолженность, клиенту предстоит доплатить за данную возможность. Такое правило действует не у всех банков, но лучше учесть данный факт.

![]()

Аргументы в пользу автокредита

Автокредит – это вариант целевого потребительского займа, использование которого возможно только при покупке автомобиля. Обычно его не выдают в кассе стопкой наличных «на руки», а напрямую переводят на расчетный счет того автосалона, где осуществляется сделка купли-продажи. Такое перечисление банк, как правило, производит в течение нескольких дней после оформления кредитного договора. А бывают случаи, когда автосалон отдает автомобиль покупателю просто по гарантийному письму банка.![]()

Нецелевой потребительский кредит выдается на любые нужды клиента, либо перечислением на карту заемщика, либо – наличными. Сравнение процентных ставок по потребительским и автокредитам убедительно доказывает, что последние дешевле. Этим объясняется, почему они пользуются большей популярностью.

Если заемщик предполагает часть стоимости автомобиля оплатить собственными средствами, то банк снизит процентную ставку по автокредиту. Чем больше будет такой первоначальный взнос при покупке, тем ниже будет стоимость займа.

Есть и еще одно преимущество кредита, правда, оно имеет значение для тех, кто стоит перед выбором полностью расплатиться за новый автомобиль собственными средствами или же взять машину в кредит, а деньги вложить в бизнес. Предприниматели умеют считать деньги, поэтому с легкостью смогут подсчитать, что выгоднее.

Оформление автокредита в салоне

Рассмотрим, где лучше взять автокредит – в банке или в автосалоне. В действительности у этих вариантов мало различий.

Дилеры предлагают обычные займы, которые берут в банках. Деньги выдают под процент на приобретение машины. Чем меньше кредитор уверен в возврате средств, тем больше придется переплачивать покупателю.

Достоинства

![]() Все же есть некоторые особенности получения кредита в автосалоне.

Все же есть некоторые особенности получения кредита в автосалоне.

Плюсы для покупателя очевидны:

- удобство – все оформляется в одном месте;

- экономия времени – не нужно тратить его, посещая другие организации;

- скидки, бонусы, подарки – нередко автосалоны предлагают бесплатное дополнительное оборудование для тех, кто оформляет покупку в кредит;

- выгодные условия кредитования – обычно это сниженные ставки, но стоит внимательно изучать договор и оценивать реальную переплату.

Слабые стороны

Автосалон выступает посредником между покупателем и банком, но он всегда заботится о собственной выгоде. Поэтому есть и минусы оформления кредита через дилера:

- ограниченный выбор кредитных программ – из-за этого условия для покупателя могут быть не самыми выгодными;

- невозможность выбрать банк для оформления кредита – из-за умышленных действий сотрудников автосалона либо их невнимательности или небрежности;

- дорогая страховка – покупателю навязывают определенную компанию, которая предлагает не лучшие условия.

«Подводные камни»

Некоторые автодилеры идут на хитрости при продаже машин: скрывают реальную цену до последнего момента, навязывают дополнительное оборудование, можно даже нарваться на мошенников.

Условия кредитования не афишируются, что делает заем невыгодным, хотя с этой проблемой люди сталкиваются и при посещении банков.

Договоры в автосалонах составляют грамотные юристы. Если клиент сам подпишет документ, придраться к дилеру и его действиям не получится.

Возможен ли кредит в автосалоне без банка?

![]() Реклама создает ошибочное впечатление о том, что автодилеры сами предоставляют кредиты на свои машины. Сперва кажется, что о банках даже нет упоминаний.

Реклама создает ошибочное впечатление о том, что автодилеры сами предоставляют кредиты на свои машины. Сперва кажется, что о банках даже нет упоминаний.

В действительности для ведения финансовой деятельности нужно получать специальные лицензии, к организациям в этой сфере предъявляют особые требования.

Поэтому кредиты выдают специализированные учреждения – мелким шрифтом на сайте или в рекламной брошюре всегда написано, какой банк предоставляет услугу.

У некоторых автоконцернов появились так называемые кэптивные банки: АО «Тойота Банк», ООО «Фольксваген Банк РУС».

Все же это отдельные компании, которые ведут исключительно финансовую деятельность. С дилерами их объединяет только один учредитель, да и то не всегда.

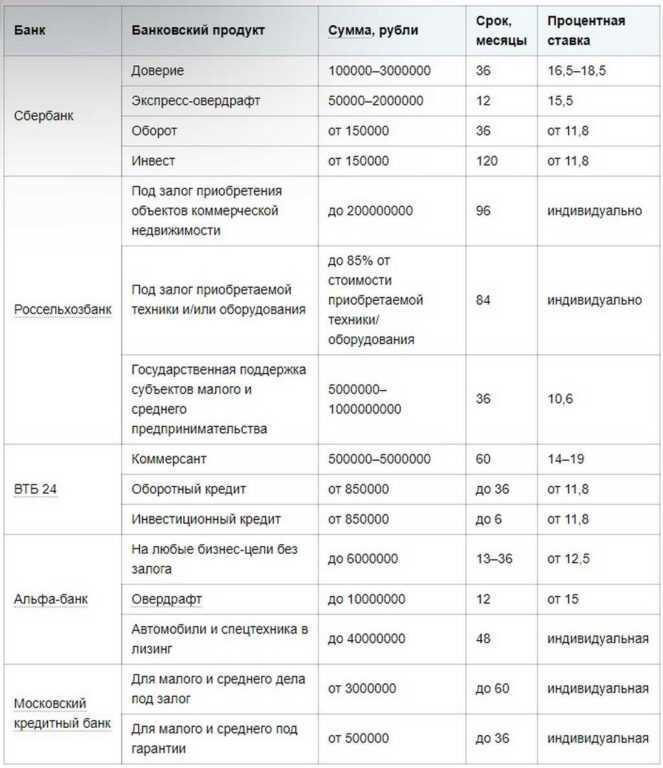

Каковы условия автокредита в различных банках?

Требования для предоставления кредита на покупку машины разделяются по:

• наполнению пакета документов, необходимых для рассмотрения кредитной заявки;

• назначению автомобиля (грузовой или легковой) и степени износа (бывший в употреблении или новый);

• месту выдачи кредитных заимствований (автосалон или банковское учреждение)

• географическому месту расположения производства транспортного средства (отечественные модели или иномарки).

Кредитные организации делают привлекательными предложения денежных средств именно на покупку нового автомобиля. Такое положение вещей выгодно обоим участникам кредитной операции. Автолюбитель получает машину с полным ресурсом работы, банк – надежно страхует вложенные деньги.

Купленная машина выступает обеспечением обязательств заемщика перед кредитором. В случае невозможности взыскания средств с кредитополучателя банк реализует такой автомобиль с максимально возможной выгодой.

![]()

Покупка нового автомобиля, собранного в России, или авто иностранного производства, более затратна, чем приобретение его подержанного аналога. Но даже автолюбителям, привыкшим считать каждую копейку, и остановившим свой выбор на бывшей в употреблении машине, произведенной за границей РФ, банки с удовольствием пойдут на встречу в вопросе кредитного займа.

Хуже всего придется любителям подержанных машин отечественного автопрома. Кредитные организации неохотно идут на такие сделки, ужесточая требования к возрасту и пробегу автомобиля, и значительно увеличивают проценты по выплатам.

Оформить автокредит

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

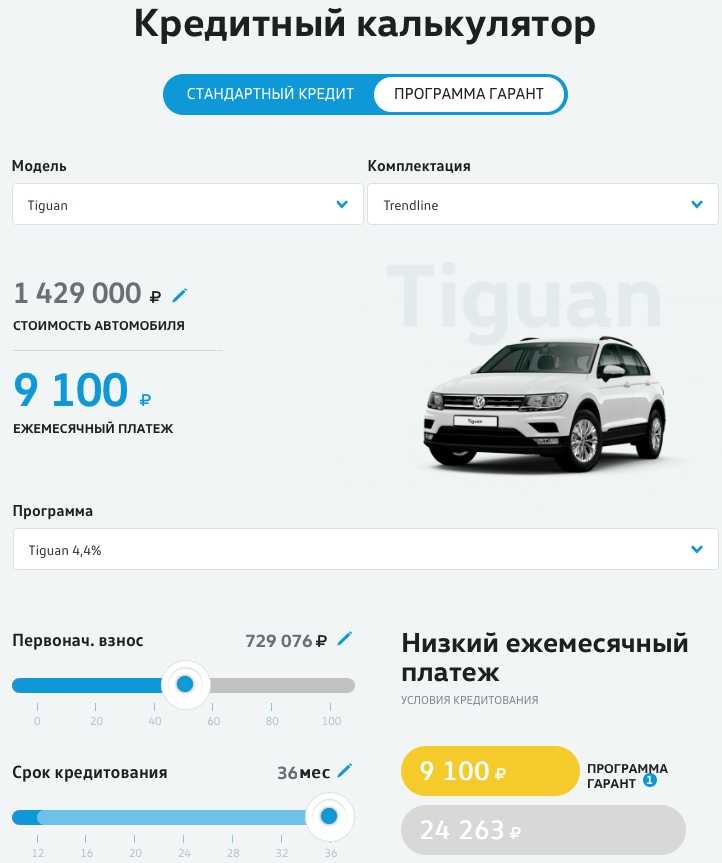

На портале Выберу.ру вы найдете постоянно обновляемую информацию по банкам, которые предлагают взять кредит на покупку авто, а также описание конкретных программ. Здесь собраны сведения о 105 финансовых организациях и 564 программах с самыми различными условиями. Изучив варианты и сравнив ставки, сроки, размер комиссий и первоначального взноса, просчитав на калькуляторе полную сумму переплаты, вы сможете определиться в предпочтениях и обратиться в выбранный банк за получением автокредита, чтобы купить автомобиль в личное пользование.

Возможно ли оформление кредита на одного человека, а автомобиля – на другого?

Чаще всего купить ТС не на заемщика невозможно. Однако некоторые организации допускают возможность оформить приобретенную машину на другое лицо. Как правило, им становится ближайший родственник заемщика. В таком случае владелец авто выступает созаемщиком и также заключает договор с финансовой организацией.

Сколько времени рассматривается кредитная заявка?

Сроки рассмотрения заявки зависят от условий конкретной финансовой организации и программы автокредита. Обычно на принятие решения требуется от нескольких дней до недели, хотя экспресс-оформление дает возможность получить ответ в день обращения.

Что означает предварительное одобрение?

Это означает, что вашу кандидатуру готовы рассматривать в качестве заемщика. Однако это только первый этап, который не гарантирует 100% одобрения. Итоговое решение зависит от результатов более глубокой проверки.

На какую сумму и срок предоставляется автокредит?

Это зависит от условий конкретной программы. Максимальная сумма, доступная заемщику, составляет 350 000 000. Взять кредит можно на срок до 10 лет. Условия лучше уточнять непосредственно у менеджера выбранного банка.

Возможно ли отказаться от КАСКО?

Поскольку КАСКО не является обязательным страхованием, от него можно отказаться. Однако зачастую это может привести к тому, что заявку отклонят. Также кредитор может согласиться на отказ от КАСКО, но изменить условия договора, предложив более высокий процент, увеличив размер первоначального взноса или сократив срок предоставления кредита.

Какая регистрация необходима для получения кредита?

В большинстве случаев заемщик должен иметь постоянную регистрацию в том регионе, где планирует взять кредит. Однако есть финансовые организации, допускающие автокредитование без прописки. В таком случае клиент, желающий купить ТС с использованием средств банка, должен предоставить поручителя, который подходит кредитору по всем параметрам.

Кому принадлежит автомобиль в течение срока погашения кредита?

Автомобиль, который был приобретен с использованием заемных средств, после совершения покупки считается собственностью заемщика. Однако по условиям договора машина находится в залоге до полного погашения задолженности. Это накладывает ограничения: авто нельзя продать, сдать в аренду, подарить.

Вопрос-ответ

Можно ли оформить автокредит без предоставления водительского удостоверения?

Некоторые банки готовы идти на такие условия, но только в том случае, если заемщик планирует оформить водительское удостоверение в ближайшее время. Банк может потребовать привлечь созаемщика, имеющего водительские права, который поставит машину на учет в ГИБДД и оформит страховку.

С какого возраста можно оформить автокредит?

Некоторые банки готовы предоставлять автокредиты людям, достигших 18-летнего возраста, но в большинстве случаев минимальный возраст заемщика должен составлять 21-23 года.

Можно ли оформить автокредит без официального места работы?

Да, автокредит может оформить и при неофициальном трудоустройстве. При этом требования к размеру дохода у банка будут более строгими. Также банк может увеличить процентную ставку или потребовать предоставить большой первый взнос.

Вопрос-ответ

Требуется ли оформление ОСАГО при покупке машины за счет потребительского кредита?

Да — оформление ОСАГО все еще является обязательным для владельца машины по закону, независимо от способа покупки.

Можно ли отказаться от КАСКО после оформления автокредита?

Да, вы можете в течение 14 дней после оформления расторгнуть страховой договор и вернуть часть уплаченных взносов. Сделать это после погашения кредита будет нельзя.

Почему банк иногда без объяснения причины отказывает в выдаче кредита?

Банк может отказать в кредите, если вы не соответствуете требованиям, предоставили неполный пакет документов или отказались от оформления страховки. Частые отказы без причины в одном и том же банке также могут говорить о снижении его надежности — таким способом он хочет удержать свои деньги у себя.

Плюсы и минусы потребительского займа

Почему будущий автовладелец может выбрать потребительский кредит:

- Нет необходимости отчитываться перед банком, на что именно потрачены деньги. Можно купить автомобиль любой марки, новый или подержанный. Место покупки тоже не имеет значения: автосалон, рынок или дядя Вася из соседнего подъезда.

- Полная свобода в дальнейших действиях с автомобилем. Не понравилась модель, или появился покупатель, предлагающий хорошую цену? Можно продать автомобиль и вернуть непогашенный долг банку. Особенно актуально это будет, если пошатнулось ваше финансовое состояние. Предмет залога продать невозможно без погашения долга, а при потребительском займе на вырученные от продажи машины деньги можно погасить кредит.

- Отсутствие Каско и первоначального взноса. Но и ответственность при наступлении негативных событий на дороге ложится полностью на автовладельца. А отсутствие первоначального взноса значительно увеличивает переплату.

Минусы:

- Отсутствие залога накладывает обязанность доказать банку свою платежеспособность более серьезным пакетом документов и приводит к повышению процентной ставки по сравнению с автокредитом. При длительном сроке кредитования это может привести к большой переплате.

- Небольшая сумма кредитования, которой может не хватить на покупку желаемого авто. А при заявке на большие деньги, банки потребуют обеспечение (имущество или поручительство).

- Отсутствие обязательного страхования может привести к тому, что за поврежденный или украденный автомобиль все равно придется возвращать долг.

Какой кредит стоит брать, зависит от конкретных условий. Например, вы уже накопили больше половины стоимости автомобиля. Тогда выгоднее может оказаться потребительский заем, потому что отпадает необходимость страхования. А если вы знаете, какую марку машины мечтаете купить, то лучше рассмотреть совместные предложения банков и официальных автодилеров и взять автокредит на льготных условиях.