Особенности покупки автомобиля в лизинг

В отличие от автокредитования лизинг представляет собой услугу по аренде транспортных средств без смены их владельца. Но основная выгода для клиента заключается в возможности дальнейшего выкупа движимого имущества с переплатой минимальных процентов по его стоимости. При этом негативных сторон у данной сделки всего три:

- Внесение первого взноса (более того, первичный залог обычно достигает от 10 до 30% от общей цены автомобиля, заявленной продавцом);

- Оформление КАСКО входит в перечень обязательных условий лизинга (как известно, комплексный полис обходится водителям намного дороже, чем стандартное ОСАГО. Поэтому сразу ощутить выгоду в приобретении авто упомянутым способом сможет не каждый);

- Выбор транспортных средств весьма ограничен (далеко не все автосалоны и дилеры принимают заявки от лизинговых компаний, ввиду чего предложенный список машин для аренды с дальнейшим выкупом сокращается до минимума).

Какие наблюдаются положительные стороны у упомянутой процедуры, и как к ней следует подготавливаться, узнаем из статьи ниже.

Виды

Как мы ранее упомянули, лизинг представляет собою услугу по аренде авто с его дальнейшим выкупом. Поэтому поверхностно этот процесс можно поделить на две основные группы:

- Финансовую (возлагает на клиента все издержки по использованию машины, взятой в ренту, включая оплату работы лизингодателя. При этом автомобиль по истечению действия договора переходит во владение покупателя, если тот выплатит заявленную цену ТС в полном объеме);

- Оперативную (освобождает водителя от первого взноса и дальнейших расходов по эксплуатации движимой собственности на весь период аренды авто. Последующий выкуп техники при такой форме ренты недоступен).

Также, в зависимости от количества сторон, заключающих сделку, лизинг может быть:

- Прямым (продавец машины является ее официальным и единственным хозяином);

- Косвенным (реализация движимой собственности происходит со стороны дилера, через лизингодателя);

- Раздельным (помимо автосалона, посредника и самого покупателя в процедуре участвует один или несколько банков).

![]()

При этом каждая подкатегория выдвигает индивидуальные условия выдачи авто в лизинг и свои ставки по процентам. Поэтому знакомиться с предложенными программами желательно заранее.

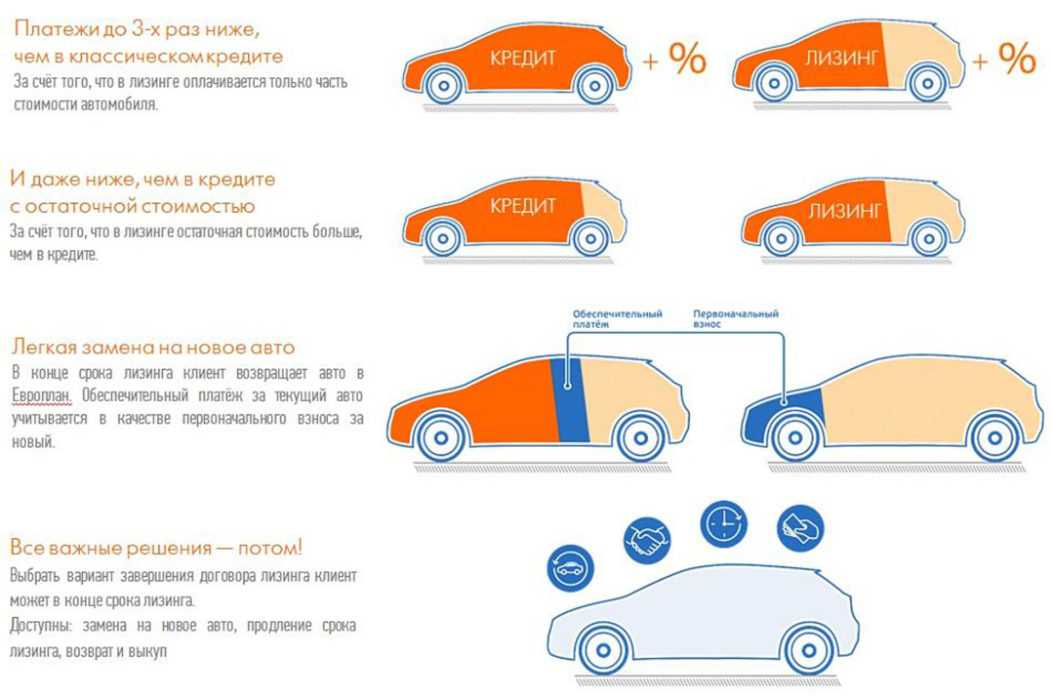

Экономическая выгода

На практике лизинговые конторы не всегда соглашаются на оформление длительных договоров с покупателями, ввиду чего им приходится брать банальный автокредит. А вот если сделка составляется на короткое время, то выгода от нее для приобретателя движимой собственности будет просто колоссальной.

Ведь по факту новый автовладелец выплачивает лишь полную стоимость автомобиля, и некие издержки по его эксплуатации. Проценты по займу на его плечи не ложатся, так как их заменяет оплата дохода лизингодателя, которая составляет не более 10% от суммы, отданной за транспортное средство. Это в 2-3 меньше, чем требуют банковские конторы с клиентов при потребительском займе.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

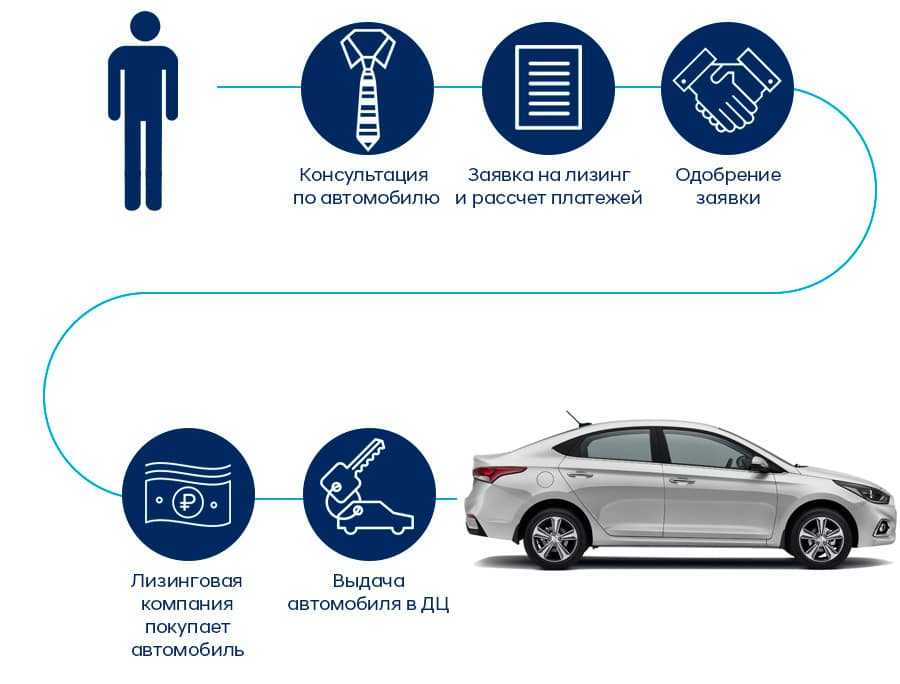

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

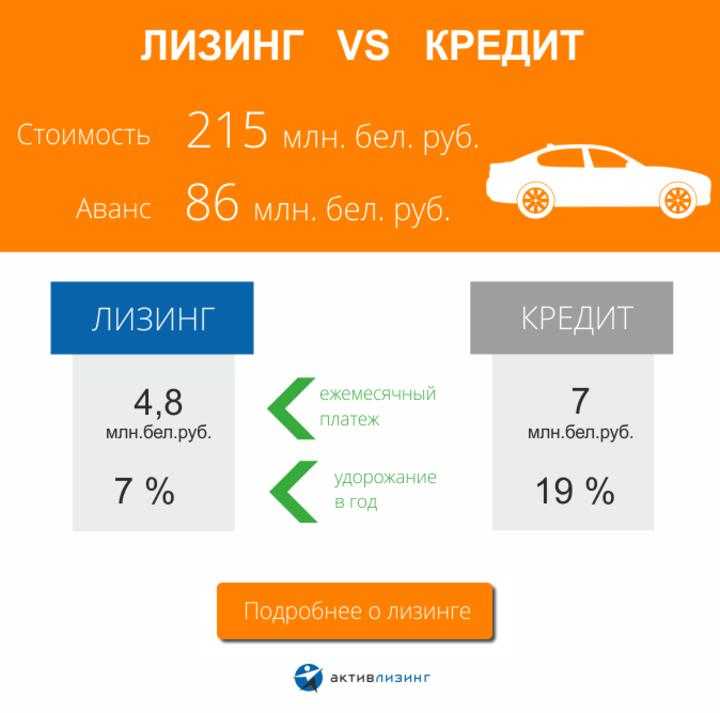

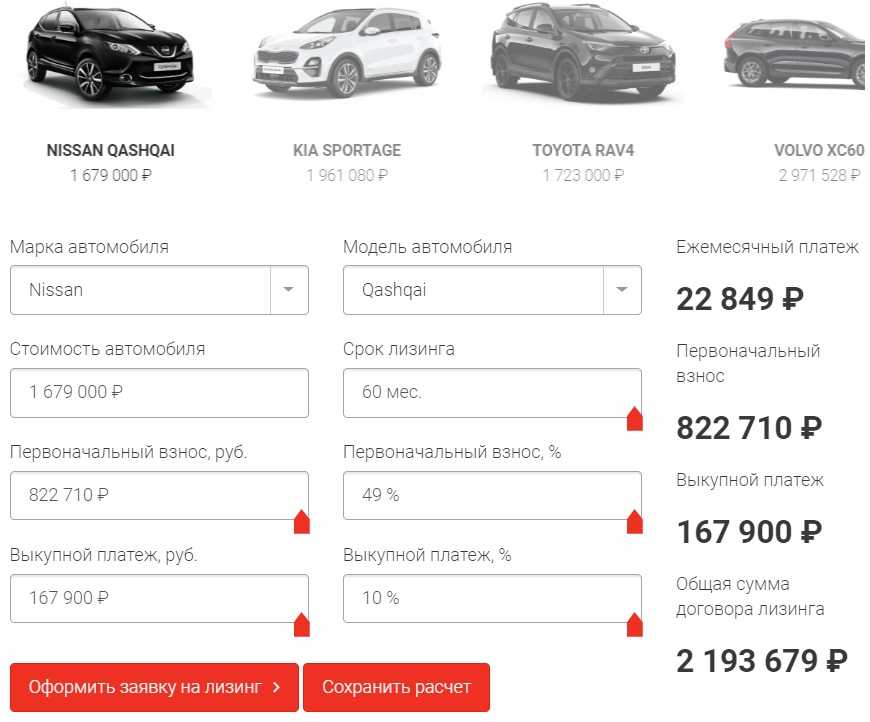

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

|

Автолизинг |

||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

|

Автокредиты |

||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Плюсы и минусы авто в лизинг

Есть немало причин, почему автолизинг может быть выгоднее автокредитования. При этом выгода есть и для обычных граждан, и для индивидуальных предпринимателей, и для крупных организаций.

Для физических лиц

К положительным моментам относят:

- При заключении договора нет скрытых комиссий;

- Все появляющиеся вопросы со страховыми случаями решает лизинговая компания, а не владелец автомобиля;

- Начальный этап для конечного пользователя авто менее болезненный относительно финансовых вопросов. К примеру, лицо оплачивает только услуги нотариуса за удостоверение договора лизинга;

- Конечный пользователь не оплачивает техническое обслуживание машины до момента ее полного выкупа;

- На момент полной выплаты стоимость машины может существенно понизиться, в связи с чем конечный пользователь может выкупить ее за меньшие деньги.

Однако могут быть и отрицательные стороны:

- Для физических лиц завышены процентные ставки, относительно автокредитования;

- Довольно высокий первоначальный взнос;

- Повышается финансовая нагрузка из-за меньшего срока лизингового договора: не более пяти лет;

- Из-за того, что по факту машиной владеет лизинговая компания, физлицо может понести убытки в случае ее разорения. Помимо потерянного авто, конечный пользователь теряет и денежные средства, внесенные за машину.

Какие условия кредитования на потребительские цели предлагает банк «Авангард»? Читать статью, кредит наличными в Авангард банке. Как взять кредит наличными в Сбербанке? Подробнее тут.

Для ООО

Крупным компаниям, которые существуют на финансовом рынке давно, намного проще вести дела как с партнерами, так и с кредитными организациями.

А что делать только начинающим предприятиям? К примеру, не все банки хотят сотрудничать с молодыми компаниями. И что делать, если для такой организации нужно приобрести машину, а нужной суммы нет? На помощь могут прийти лизинговые компании. В сотрудничестве с ними есть как плюсы, так и минусы.

Рассмотрим плюсы:

- Договор лизинга может быть составлен на финансовых предпочтениях организации. То есть, обе стороны оговаривают условия, при которых сумма может быть снижена или изменены условия платежей;

- Долг перед лизинговой компанией может погашаться как частями, так и равными суммами. При этом есть возможность досрочного погашения без комиссий и штрафов;

- Финансовая аренда учитывает амортизацию купленного автомобиля, что позволяет уменьшать его стоимость при погашении долга;

- ООО может застраховать машину и в случае ее поломки получит страховые средства на ремонт;

- Если бизнес построен на автовладении, то при помощи лизинга можно существенно его расширить;

- Для ООО многие лизинговые компании работают без первого взноса, что позволяет приобрести авто ни потратив денег.

Но несмотря на столь обширное количество плюсов, есть и минусы:

- Высокий налог;

- Малое количество лизинговых компаний готовых работать с «молодыми» компаниями.

Для ИП

Для индивидуальных предпринимателей автолизинг практически ничем не отличается от тех условий, которые кампании предлагают крупным организациям.

Положительные стороны лизинга для ИП:

- Возможность для маленькой организации расширить свою деятельность, вкладывая минимальные суммы;

- Простота и быстрота оформления;

- Отсутствие поручителей и залогового обеспечения;

- При наличии финансовых трудностей лизинговая компания может пересмотреть график платежей;

- Существенная экономия. Для ИП на упрощенке намного проще держать на балансе данный вид расходов.

К минусам можно отнести следующее:

- Обязательный первый взнос;

- Обязательное страхование автомобиля, полученного в финансовую аренду;

- Право собственности у ИП возникает только полного погашения долга перед лизинговой компанией.

Автолизинг для физических лиц

Лизинг для физических лиц – это долгосрочная аренда автомобиля с возможностью его выкупа по окончании срока договора лизинга. Принципиально новый способ владения автомобилем, давно популярный в Европе и США, особенно актуален сегодня и в России.

Преимущества автолизинга для физических лиц:

- при оформлении авто в лизинг предоставляется корпоративная скидка (размер скидок может доходить до 25% от стоимости автомобиля);

- по ряду лизинговых программ (без выкупа автомобиля по окончании договора) ежемесячный платёж существенно меньше, чем по автокредиту;

- в лизинговые платежи можно включить практически все расходы по автомобилю (дополнительное оборудование, страхование, прохождение планового ТО, шиномонтаж и сезонное хранение шин и т.п.);

- меньший по сравнению с кредитом срок рассмотрения заявки и заключения договора лизинга;

- минимальный пакет документов для оформления лизинга автомобиля;

- оформить автомобиль в лизинг можно даже при наличии негатива по выданным ранее кредитам (заявки рассматриваются в индивидуальном порядке). На момент рассмотрения заявки не должно быть текущих просрочек и исполнительных листов;

- можно купить в лизинг на физическое лицо не только новый, но и б/у автомобиль;

- можно получить в пользование грузовую технику (как новую, так и с пробегом), заплатив при этом часть её стоимости.

Особенности приобретения автомобиля в лизинг для физических лиц

Сдержанность лизинговых организаций в отношении физических лиц объясняется просто. Они не хотят упускать потенциальную прибыль от продажи авто и не предлагают дорогостоящей техники. Их предложения ограничиваются легковыми машинами или грузовиками.

Отсутствие залога снимает головную боль с клиента, но оборачивается для компании, сдающей в аренду оборудование или автотранспорт, большими рисками. Если юридические лица при заключении сделки обязаны доказывать платежеспособность, то с физических особых гарантий не требуют. Поэтому им дают недорогие или подержанные автомобили.

![]()

Отличия лизинга для физических лиц:

- Повышенный первоначальный взнос. Размер его возрастает пропорционально увеличению стоимости взятого автомобиля.

- Если условия не требуют первого взноса, лизинговая компания поднимет регулярные платежи и потребует подтверждающие финансовую состоятельность документы.

- Автомобиль не перейдет в собственность клиента, пока он полностью не выплатит его стоимость.

- Приобретая машину в кредит, покупатель сам несет ответственность за состояние автомобиля и ежегодное прохождение технического осмотра. В договор об аренде можно включить эти положения и переложить заботы на плечи лизинговой компании.

- Если машина сломается, то на время ремонта ее заменят исправной.

Автодилеры работают в паре с лизинговыми компаниями. Благодаря этому есть возможность попробовать транспорт в деле, прежде чем его покупать. В будущем машину можно выкупить с хорошей скидкой. Брать автомобиль в лизинг дешевле, чем платить постоянно арендную плату за пользование или оформлять кредит на его покупку.

Преимущества лизинга не вызывают сомнений. Однако присутствуют и недостатки. Если в договоре обозначены станции технического обслуживания автомобиля, изменить их уже нельзя. Клиент не сможет ремонтировать машину в другом месте. Придется ездить в фирму, о которой договаривались с лизинговой компанией, терять больше времени и скорее всего, денег.

По сравнению с прямой покупкой за наличные увеличивается и бумажная волокита. Транспортное средство придется дважды регистрировать:

- первый раз это делает лизинговая компания при покупке выбранной машины в автосалоне или у собственника;

- второй раз – клиент, решившийся выкупить арендованный автомобиль в собственность.

Несмотря на указанные недостатки спрос на машины в лизинг среди физических лиц стабильный. Люди, взвесив за и против, считают заключенную с лизинговой компанией сделку выгодной. По статистике наибольший интерес проявляют жители крупных городов России: Москвы и Санкт-Петербурга.

Как купить машину индивидуальному предпринимателю

Для ИП программа лизинга будет выглядеть чем-то средним между кредитом и арендой.

Таким образом, компания-покупатель может предоставить свои услуги даже вновь испеченным предпринимателям.

Выбор автомобиля

Для начала следует определиться, для каких целей нужна машина: для личного пользования, для персонала компании или это будет спецтехника для развития бизнеса: грузовой автомобиль, трактор, экскаватор и т.д.

Выбор компании и изучение условий

Найти и выбрать компанию, которая предоставит машину в аренду не составит труда. Вопрос будет, кому довериться.

На какие условия нужно обратить внимание:

- Процентная ставка лизинговой организации;

- Сумма ежемесячных платежей;

- Подробный график выплаты платежей;

- Сумма первого взноса.

Самое главное, чем лизинг отличается от иных банковских продуктов, конечный пользователь может выбрать наиболее подходящий для него вариант и с выгодой для себя составить договор.

Подготовка документов

Те, кто поверхностно сталкивался с лизингом, могут сказать, что процесс подготовки документов бесконечен. Но это не так.

Чтобы взять автомобиль в лизинг, предпринимателю нужно подготовить следующий пакет документов:

- Заявление на лизинг;

- Паспорт РФ и его копия, ИНН, свидетельство о постановке на учет;

- Бухгалтерская документация за последние полгода деятельность ИП;

- На усмотрение лизинговой компании – сведение о кредиторской задолженности.

Стоит сказать, что данный перечень очень редко запрашивается организациями или банками. В основном требуют первые два.

Страхование

Страхование является обязательным этапом осуществления сделки. Все автолюбители знают, что ОСАГО необходимо для любого транспорта, которое приобретается для долгосрочного пользования, а КАСКО можно приобретать по взаимному согласию сторон.

Заключение договора

При положительном решении комиссии лизинговой организации подписываются два документа: договор о купле-продаже и договор лизинга. В данных документах прописываются права и обязанности конечного пользователя, поставщика и компании-покупателя.

Примеры

KIA Лизинг

KIA LEASING – это официальная программа KIA по оказанию услуг финансового лизинга для юридических лиц и индивидуальных предпринимателей, выбравших автомобили KIA. Специальное предложение Лизинг 8%-8%-8%.

Преимущества лизинга как инструмента финансирования:

- Сохранение денежных средств в обороте Получение в пользование транспортных средств без единовременного отвлечения или стороннего привлечения денежных средств.

- Лизинговые платежи уменьшают налог на прибыль Лизинговый платеж без НДС в полном объеме относится на затраты. НДС в составе лизинговых платежей подлежит зачету.

- Эффективный инструмент оптимизации затрат Лизинговый контракт более гибкий, чем кредит.

- Улучшение структуры баланса компании Лизинговая сделка не отражается в балансе как займы и кредиты, для компании сохраняется возможность инвестирования или финансирования своего развития.

Преимущества KIA LEASING

- KIA LEASING это 5 ведущих российских лизинговых компаний: Балтийский Лизинг, ВТБ Лизинг, Европлан, Мейджор Лизинг, Сбербанк Лизинг

- KIA LEASING это предварительное решение за 15 минут и выдача автомобиля в течение 3х дней

- Каждая компания имеет свои уникальные возможности и преимущества, что позволит найти оптимальное лизинговое решение для любого клиента KIA LEASING

- В рамках программы KIA LEASING вы получите процентные ставки ниже среднерыночных и уникальные цены, даже если Вам требуется всего один автомобиль KIA

https://youtube.com/watch?v=3uj2ZT2zrDs

Партнеры KIA LEASING настроят все параметры лизинговой сделки так, чтобы она была максимально выгодна любому клиенту:

- авансовый платеж от 0%

- срок лизинга от 6 месяцев

- удорожание от 0%

- выкупной платеж до 35%

KIA контролирует работу лизинговых компаний-партнеров, гарантируя полную прозрачность условий сделки, предоставление всех выгод клиентам и соответствие предлагаемых лизинговых продуктов требованиям лизингополучателей. В программе KIA LEASING участвует любой официальный дилер KIA, от Калининграда до Камчатки.

https://youtube.com/watch?v=I_1t4vpFw8M

ЗАО “РЛизинг”

Программа лизинга легковых автомобилей ЗАО “РЛизинг” – это отличное от всех финансовое решение. По данной программе наша компания может предложить следующий вид транспорта:

- Легковые автомобили

- Внедорожники

- Автомобили VIP класса

- Коммерческий автотранспорт

Основные условия

| Сумма финансирования | От 3 млн. до 50 млн. руб. * |

| Срок | До 60 мес. |

| Размер аванса | От 20 % |

При заключении крупных корпоративных сделок сумма финансирования может быть увеличена.

ЗАО “РЛизинг – надежный партнер не только московских автосалонов, но и автосалонов во многих регионах России. Компания имеет уже согласованные договора с поставщиками автомобилей, что намного ускоряет процедуру лизинга.

Клиентам ЗАО “РЛизинг” гарантирует:

- Оперативное принятие решения о финансировании

- Консультация клиента о новинках рынка

- Помощь в выборе именно Вашего автомобиля с необходимым пакетом функций.

- Контроль и сопровождение сделки до получения клиентом автомобиля.

ЛАЙТ – программа, позволяющая приобрести легковой транспорт в лизинг БЕЗ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИНИЯ клиента.

Программа ЛАЙТ предоставляет возможность Вашей компании приобрести новые легковые и коммерческие автомобили на выгодных условиях.

- Предварительное решение о финансировании принимается без оценки финансового состояния за 1 час

- Лизингополучателями могут выступать юридические лица и индивидуальные предприниматели, осуществляющие свою деятельность более 6 месяцев

- Минимальный пакет документов без необходимости нотариального заверения

- Отсутствие дополнительных взносов и комиссий за оформление договора лизинга

Основные условия программы:

- Валюта договора лизинга: Рубли

- Срок лизинга: от 13 до 37 месяцев

- Минимальный аванс: 30% от стоимости автомобиля

- Регистрация в ГИБДД: Лизингодатель

https://youtube.com/watch?v=xLhqugdMpSU

Лизинговые программы ведущих автомобильных компаний и их условия

Выбирая среди множества предложений лизинга на рынке финансовых услуг, нужно детально рассматривать все условия, а не только обращать внимание на проценты. Ведь проценты могут быть больше, а все остальные совокупные затраты в разы меньше, и в целом этот вариант будет более выгодным

По сути, большинство компаний предлагают практически идентичные услуги. Однако если обращаться к конкретным представителям рынка, как, например, к компаниям и дилерам, продающим собственные автомобили в лизинг, тогда выбор будет более прост. К примеру, вам давно хочется купить себе Hyundai Santa Fe или ваш взгляд обращен к Renault Logan, тогда выбор очевиден, ведь взять машину можно непосредственно у представителя той или иной фирмы. Давайте разбираться.

Hyundai СТАРТ

Это выгодное предложение от официальных представителей Хёндай, гарантирующих своим клиентам следующие условия договора:

- сниженная ставка процента от 9,1% годовых;

- стоимость ежемесячного платежа в 2 раза меньше чем при кредите;

- 45% цены автомобиля составляет выкупная стоимость, которая не учитывается при начислении процентов;

- возможность получить автомобиль выше классом при наличии тех же свободных денег;

- нет необходимости выкупать автомобиль, его можно просто поменять на следующий.

KIA Легко

Для тех кто давно хотел приобрести машину марки KIA, можно воспользоваться лизинговым предложением «Легко». Заключая договор, вы получаете:

- новое авто, которое можно сменить на более современное через три года;

- процентная ставка от 9,1 процента в год;

- стоимость минимального ежемесячного платежа 6000 рублей;

- обратившись к дилеру для продажи авто по программе Trade-in, вы не будете заниматься продажей авто самостоятельно, за вас это сделают официальные представители, после чего погасят предыдущий долг, а остаток денег внесут в счет нового авто.

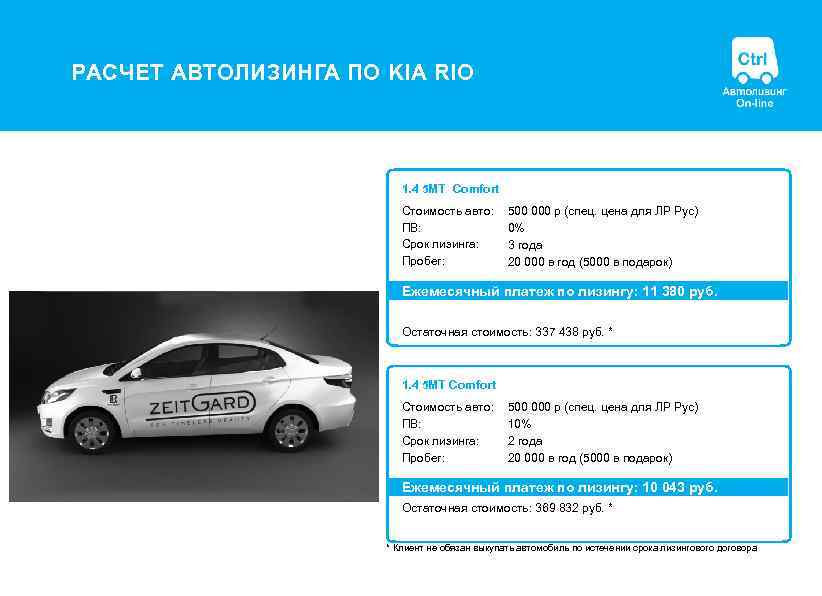

К примеру, вы решили приобрести КИА РИО, и тогда схема вашего лизингового договора будет выглядеть следующим образом:

- стоимость автомобиля КИА Рио 1.4 5MT Комфорт 2017 года составляет 680900 р.;

- кредитование устанавливается роком на 3 года;

- необходим первоначальный взнос в размере 25% от стоимости (173 тыс. рублей);

- ставка процента на основную сумму долга 9,1%;

- гарантированная остаточная стоимость транспортного средства 45%;

- ежемесячный платеж 6 тыс. рублей.

Важно! Обязательным условием получения машины в лизинг является оформление страхового полиса КАСКО по категориям: угон и полная гибель. А кроме этого, страховка должна быть оформлена и на здоровье и жизнь заемщика

Renault Leasing

Еще одна крупная компания Renault предлагает собственные услуги лизинга, а также возможные варианты сотрудничества с банками партнерами на максимально выгодных условиях. Так, клиент получает серьезные преимущества:

- самостоятельно выбирает условия лизинга: минимальный первоначальный взнос (от 10%), минимальный ежемесячный платеж (от 8 тыс. в месяц), отсутствие удорожания кредита (при этом значительно повышается ежемесячная стоимость и сокращается период погашения кредита до 1 года);

- минимальный набор документов для оформления сделки;

- оформление машины в лизинг до 3 лет;

- возможность сотрудничества на постоянной основе;

- крупные страховые компании партнеры.

Ниссан «Простые правила»

Весьма привлекательны условия предлагает компания Nissan, гарантируя своим клиентам еще более удобные способы купить новенькое авто:

- первоначальный взнос от 20%;

- остаточная стоимость 40%;

- 3 года кредитования с последующей возможностью выбора погашения остаточного платежа: за свой счет, в счет продажи через Trade-in для покупки нового Ниссана, личная продажа авто и погашения остаточного долга, пролонгация кредита на 2 года, но при условии повышения ставки процента.