Влияние класса на скидку ОСАГО

Весь смысл введения системы ранжирования водителей по классу КБМ состоит в поощрении безаварийного вождения и улучшения дорожной ситуации в стране. В связи с этим, аккуратные водители, не допускающие аварий, поощряются бонусными скидками. Размер этих скидок установлен в таблице, и зависит от величины индивидуального класса. Новичку, которые ещё не успел совершить ни одной аварии, как и не успел подтвердить свою аккуратность и соблюдение правил ПДД, присваивается по умолчанию 3-й класс КБМ.

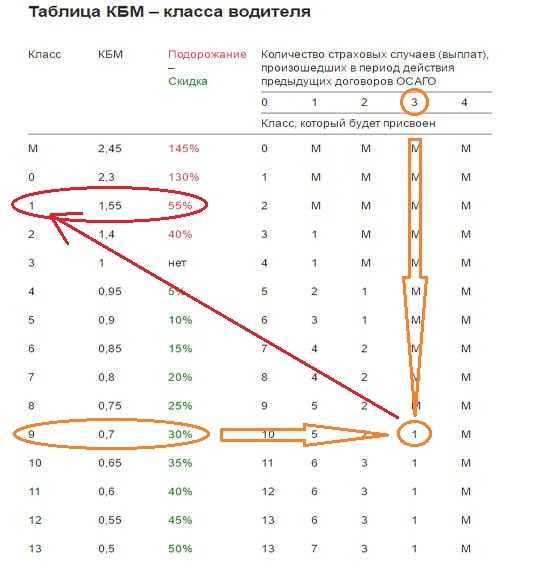

Водитель с третьим классом, согласно таблице бонусов, не имеет права на скидку: полис продаётся ему по номинальной стоимости. Если же водитель, такой автовладелец совершит ДТП, то его класс автоматически понизится на 2 пункта, до первого. Соответственно, в следующем году страховку ему продадут только с надбавкой в 55%. После двух ДТП за год его уровень уже опустится до «М», и ОСАГО ему обойдётся на 145%, то есть, в 2,45 раза дороже.

За безаварийную езду наоборот, водителю делается бонусная скидка.

Величина скидки также зависит от класса КБМ — чем он выше, тем дешевле обойдётся аккуратному шофёру страховой полис. Как видим, чем аккуратнее гражданин водит свой автомобиль, тем дешевле для него полис автострахования. Бывает ситуация, когда в полис вписано несколько человек, имеющих право управлять данным автотранспортом. В этой ситуации стоимость полиса будет рассчитываться по водителю, имеющему самый низкий коэффициент.

Инструкция по использованию и обозначения таблицы

Вся таблица разделена на столбцы и строчки, в которых имеются определенные обозначения и подписи. В верхней строчке написан критерий в виде описания рассматриваемого пункта таблицы КБМ. В соответствии с каждым пунктом в основной сетке таблицы выставлены определенные цифровые значения, позволяющие точно рассчитать коэффициент.

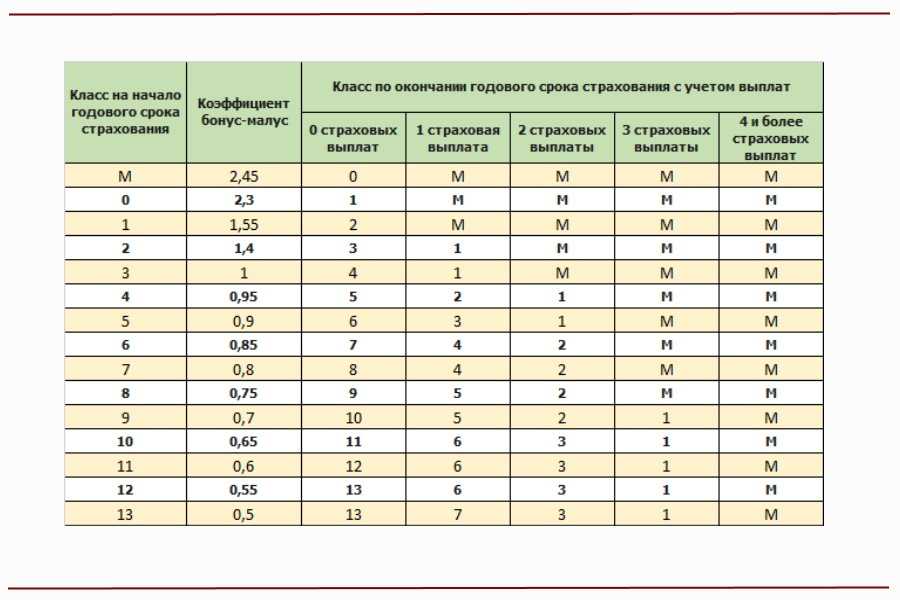

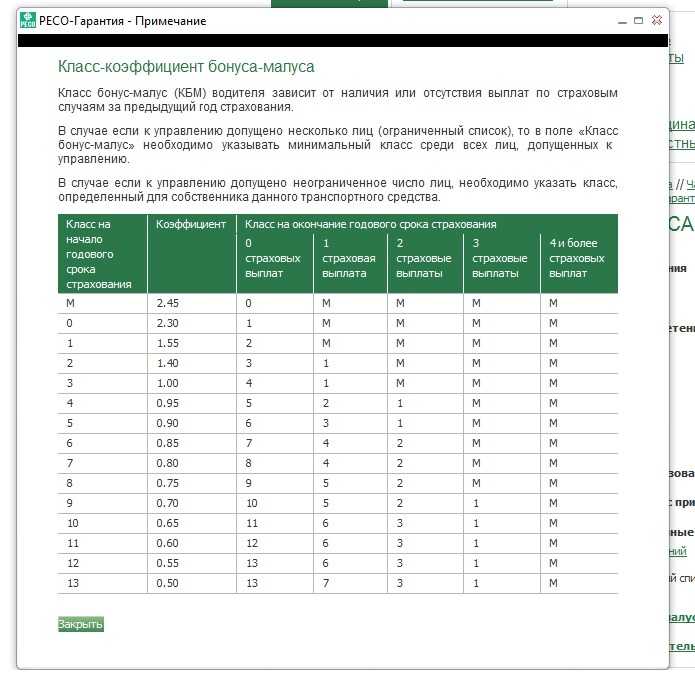

Класс на начало срока

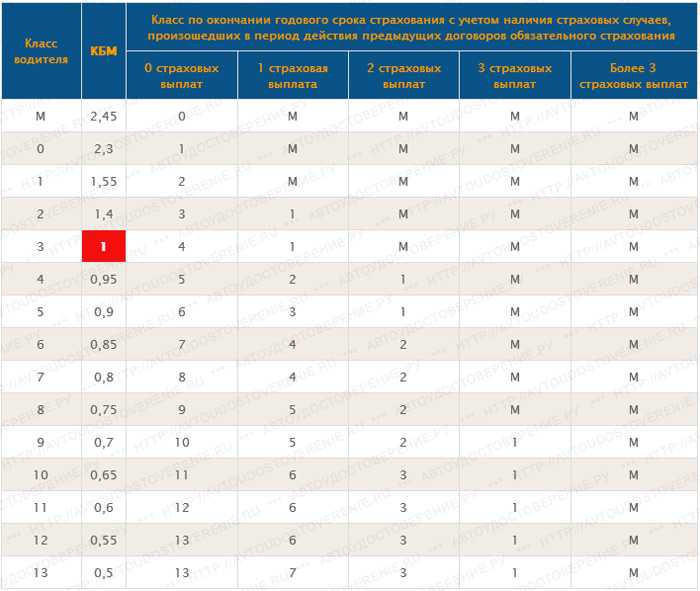

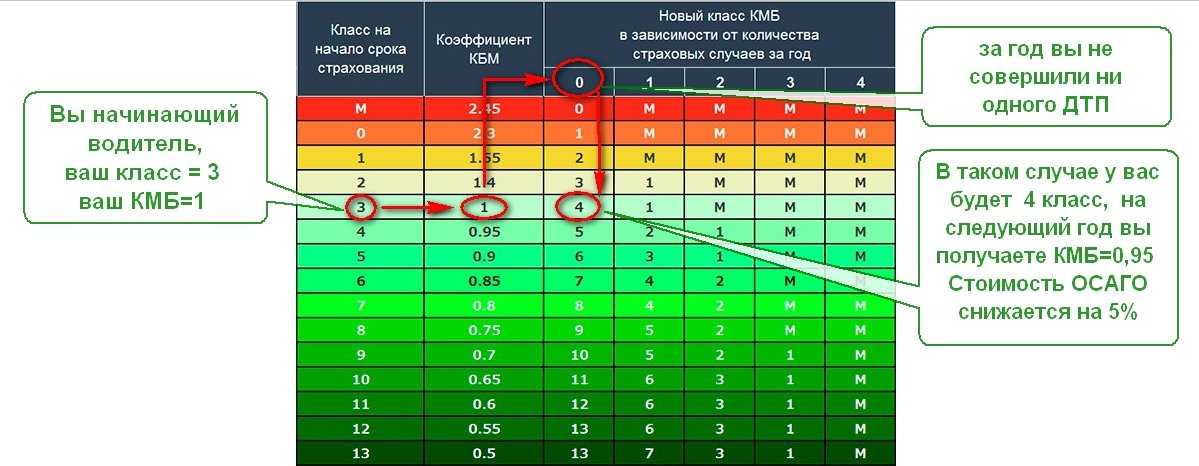

В самой левой колонке в ее верхнем углу имеется надпись «класс на начало годового страхования». Под ней имеются надписи в виде буквы «М» и числовых обозначений от 1 до 13. В данной колонке определяется категория по страхованию, которая была присвоена водителю при первом страховании или при восстановлении страховки. При первом оформлении водителю выставляется коэффициент 3, соответствующий 100% ставке. В зависимости от количества лет без аварий данный показатель может измениться.

КБМ

Если двигаться слева направо, в следующей колонке вы увидите надпись «КБМ» с проставленными под ней значениями коэффициента (умножающий показатель процентной ставки). Для каждого значения левого столбца в данной колонке прописаны соответствующие проценты, начисляемые водителю при оплате страховки.

Класс на окончание срока

Следующей идёт колонка со значением категории по окончании годового срока страхования. В данном столбце учитываются все страховые выплаты, общее число аварий за период действия страховки, а также количество лет без ДТП. Исходя из перечисленных критериев оценки показатель может увеличиться или уменьшиться, именно это значение учитывается при формировании процентной ставки на следующий год.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения. КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

Куда обращаться, если неверный

Для того чтобы узнать, правильный ли КБМ использует страховая компания в отношении водителя, или нет, можно в РСА по базе или же обратившись к страховщику, у которого был приобретен ранее страховой полис.

Также используется в ходу делопроизводства, так называемая, справка безаварийности, которую также выдает РСА. Бесплатно обращаться в страховую по данному вопросу можно только когда договор страхования действительно закончился.

При неправильном использовании КБМ водитель может действовать по следующему алгоритму:

- Все-таки заключить соглашение со страховой компанией по тому коэффициенту, который на данный момент выдала база РСА, и который оказался неверным.

- Далее подается претензия в Союз автостраховщиков, чтобы вам выдали правильный КБМ и пересчитали его.

- Для подачи претензии следует подготовить следующие документы, которые прилагаются к претенциозному заявлению:

-

заполненный бланк для обращения в РСА по вопросам КБМ, который можно скачать на их сайте;

- сканы или копии не только заявления, но и всех удостоверений тех водителей, которые вписаны были в предыдущий полис ОСАГО;

- сканы или бумажные копии прошлого и настоящего полисов;

- после пришедшего ответа из РСА, собственник авто пишет заявление в свою страховую компанию с просьбой произвести перерасчет КБМ с внесением верных данных в единую базу АИС РСА;

- после перерасчетов и внесения правильных показателей КБМ по владельцу авто и водителям, вписанным в полис, страховщик уже может заключить новый страховой договор со страхователем и вернуть все излишне уплаченные суммы при покупке полиса.

-

Неправильные показатели коэффициента особенно остро ощущаются водителями, когда нет скидок, а полис выходит даже дороже.

Такое возможно тогда, когда обнуляется КБМ по ОСАГО при внесенных каких-либо изменениях в связке «водитель-автомобиль».

Это ситуации, когда водитель сменил фамилию, продал машину (а значит, сменился владелец) или изменились те или иные параметры регистрационных данных автомобиля, за год водитель не был вписан ни в один страховой полис и т.д. Искусственно обнулять историю страхователя нельзя, за это страховым компаниям грозят штрафы.

Каким наибольшим может быть?

Когда ОСАГО оформляется впервые, водителю присваивается 3 класс, который соответствует КБМ=1. За каждый год без страховых выплат класс будет повышаться на единицу, а КБМ наоборот понижаться на 5%.

Максимальный КБМ по ОСАГО для получения скидки равен 0,5. Ему соответствует снижение цены на половину – 50%. Достичь такой уровень могут только виртуозы, имеющие 13 водительский класс. Чтобы заслужить такую скидку нужно в течение 10 лет быть образцовым водителем, который ни разу не попадал в аварийные ситуации на дороге.

Если же в текущем году была хотя бы одна авария, страховая компания наказывает водителя, понижая класс в зависимости от количества выплат и тем самым повышая его КБМ.

Важно! Период между страхованиями не должен превышать один год. В противном случае, водитель теряет всю заработанную скидку, и при повторном оформлении полиса будет ему присваивается начальное значение «бонус-малус» (КБМ=1).. На уровень коэффициента, который будет использоваться в расчетах ОСАГО, влияет и тип договора

Он может быть:

На уровень коэффициента, который будет использоваться в расчетах ОСАГО, влияет и тип договора. Он может быть:

- Ограниченным. В нем есть перечень лиц, которые будут управлять ТС. Каждому из них индивидуально присваивается водительский класс и КБМ соответственно.

-

Неограниченным. В таком договоре указываются данные только одного владельца ТС.

В расчетах стоимости ограниченного полиса будут фигурировать коэффициенты, присвоенные наименее опытному водителю. Это значит, что вероятность получения максимальной скидки невелика.

Когда обнуляется

Договор страхования заключается на 12 месяцев, поэтому КБМ меняется при оформлении нового ОСАГО каждый год. Коэффициент может быть понижающим или повышающим, для страховой компании разницы нет. Через 12 месяцев КБМ вырастет или понизится, на том же уровне он остаться не может (кроме максимального).

Действие коэффициента продлится один год. Если водитель не станет виновником ДТП в течение 12 месяцев, коэффициент станет 0.75, скидка составит 25%.

Чтобы опять получить максимальный класс, водитель должен 6 лет ездить без ДТП, в которых он будет виноват. Граждане, которые постоянно вызывают аварии, вместо скидки имеют более дорогую страховку.

Если во время действия коэффициента 7 страховой компании опять придется выплачивать ущерб другому водителю, значение снизится до 2. За этот коэффициент полагается класс 1.4, то есть повышающий. Он будет действовать 12 месяцев.

Если за это время водитель не станет причиной ДТП, класс вырастет на один (до 3), коэффициент будет равен единице.

Ежегодно водители получают новый КБМ, действующий весь страховой договор. Коэффициент определяется страховой компанией, водитель на их решение повлиять не может. Некоторые компании после аварии забирают больше классов, чем другие.

В прошлом водители с плохим коэффициентом обнуляли его через мошенников. В 2011 году заработала база АИС РСА, содержащая все страховые истории. Обнулить коэффициент теперь невозможно, все аварии записаны в электронном реестре, где данные хранятся десятилетиями.

Водители обязаны заработать хорошую репутацию, чтобы получить дешевую страховку. Доступа к базе данных у обычных граждан нет, но страховые компании в любой момент могут оценить водителя.

Как проверить свой коэффициент бонус-малус?

Для проверки КБМ существует несколько способов:Сделать запрос из AИC PCA и заполнить необходимые формы:

- первое поле – фамилия;

- второе поле – имя;

- третье поле – отчество;

- четвёртое поле – дата когда родился владелец авто;

- пятое поле – серия водительского удостоверения;

- шестое поле – № водительского удостоверения;

- нажать «Enter».

Через несколько секунд АИС РСА предоставит ответ по указанным данным.

![]() Проверка бонус малус

Проверка бонус малус

Созвониться со страховой компанией и назвать:

- № полиса страховки;

- Ф.И.О. из полиса.

Бонус можно посмотреть самостоятельно в полисе: в графе «Особые отметки» или рядом с Ф.И.О. водителя или самостоятельно рассчитать с помощью «Калькулятора ОСАГО». Из справочника кликом «мыши» выбираются необходимые данные:

- тип ТС;

- мощность двигателя ТС;

- собственник ТС;

- место прописки собственника ТС;

- период использования ТС;

- возраст и стаж водителей;

- страховка приобретается;

- грубые нарушения, штрафы;

- «Рассчитать».

Через несколько секунд «Калькулятор ОСАГО» покажет цену на полис.

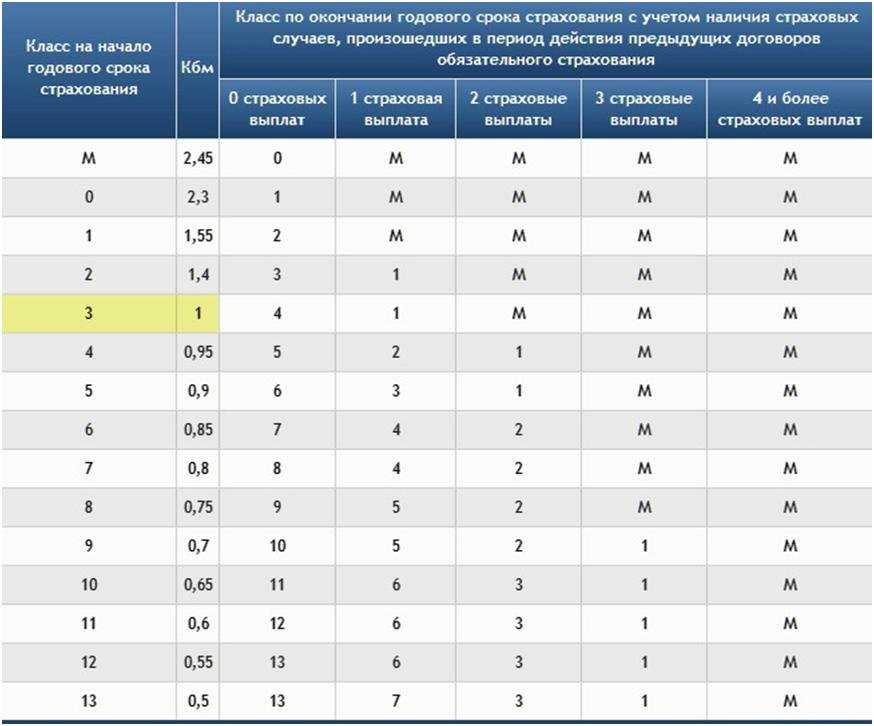

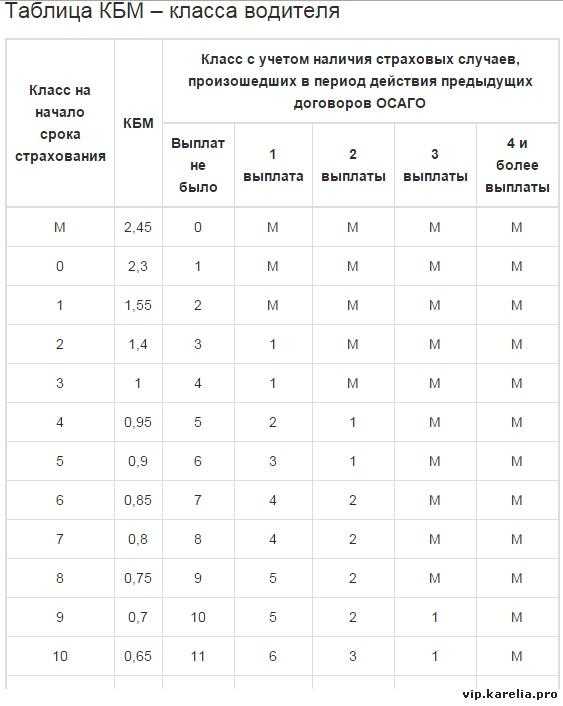

Пример расчета КБМ по таблице

Для наглядности работы с таблицей приведены два примера по расчету для водителей с авариями и без таковых.

Пример расчета для водителей без ДТП и аварий.

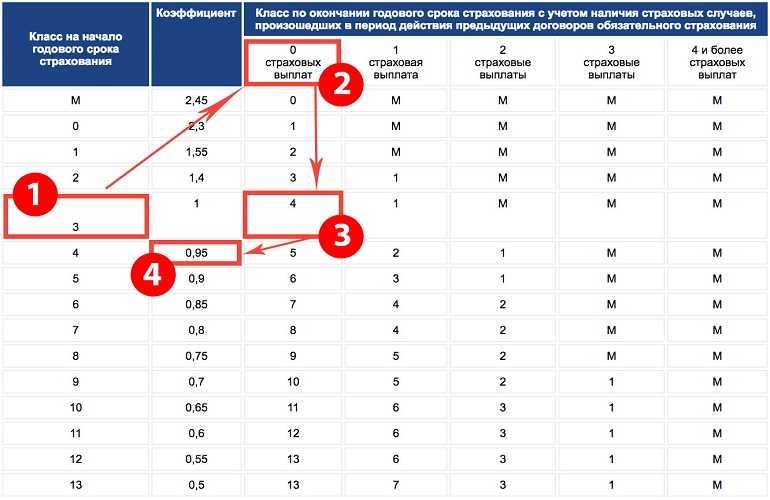

Водитель прожил свой первый год за рулем без единой аварии. На следующий год его класс изменился с 3-го на 4-й, а скидка на оплату полиса составила 5 процентов. Для расчетов сначала надо определить класс на начало вождения в крайней левой колонке. Это будет класс 3. Затем в правых колонках нужно найти столбик с нужным количеством аварий – 0. На пересечение этих показателей будет стоять класс на следующий год – 4.

Если и следующий год водитель проведет без происшествий, то его статус повышается уже до 5-го класса, а скидка будет составлять 10%.

Пример расчета для водителей с ДТП за прошедший год

Для начала нужно определить класс водителя за прошедший год. Для наглядности его можно взять из предыдущего примера – класс 5-й за два года безаварийного вождения. Но в текущем году водитель становится виновником одной аварии. Поэтому на следующий год его класс понижается до 3-го и скидок на страховую премию ему не предоставляется. Если же его действия на дороге приведут к двум авариям за год – то его класс понизится до 1 и ему придется платить на 55% больше за услуги страховой компании.

Примеры расчета КБМ по таблице

Расчет КБМ с помощью специальной таблицы достаточно прост, это позволяет каждому водителю, оформившему страховку, узнать стоимость своей страховой категории и количество выплат за каждый год. Для удобства стоит рассмотреть способ перерасчёта на примере конкретных случаев.

В данном случае общее изменение коэффициента зависит от аварий, поэтому подход к вычислению будет отличаться.

Без аварий

Если водитель в течение целого года с момента оформления страховки не попадал в аварии и не подавал заявку на выплату денежных средств по страховому случаю, то его категория увеличивается на один пункт, а процентная ставка уменьшается на 0,05. При этом максимальное значение снижающего коэффициента может достигать 0,5 при вождении без аварий на протяжении 10 лет.

После ДТП

Иначе обстоит дело при попадании в ДТП. В таком случае вам придется смотреть на соответствующий столбец с количеством страховых выплат. Для определения КБМ посмотрите на начальное значение, которое было присвоено в начале текущего страхового года, после этого найдите значение категории при определенном количестве ДТП. Пересечение столбца и строчки покажет на ваше значение в конце года.

Зачем нужна таблица КБМ

Таблица скидок КБМ необходима прежде всего для прозрачности расчетов клиентов и страховых компаний. Благодаря ей пользователь самостоятельно может определить, какую цену ему нужно будет заплатить за страховой полис.

Существует простая таблица КБМ классов водителя. Кроме того, многие сайты, в том числе и РСА, предлагают автоматические онлайн калькуляторы для расчета класса бонуса малуса. Некоторые из них, в частности РСА, пользуются единой автоматизированной системой страховщиков и учитывают физические аварии, которые числятся в этой базе. Таким образом они дают наиболее точное определение класса. Дело в том, что учитываются только те аварии, которые были зарегистрированы и по которым производились выплаты страховой компанией.

Инструкция по использованию и обозначения таблицы

![]()

Для использования онлайн калькулятора достаточно ввести свои данные, и он автоматически рассчитает класс водителя.

Проверить расчеты можно самостоятельно по таблице. Для расчетов за основу берется текущий класс, он указан в действующем полисе. Для тех водителей, у которых нет опыта вождения, класс устанавливается 3. Коэффициент для них будет 1 КБМ. То есть у них не будет ни скидок, ни повышающих выплат по ОСАГО. Они заплатят первоначально определенную стоимость полиса.

Если у водителя есть опыт вождения, то его нынешний класс определяется относительно количества аварий за прошлый год. Эти значения указаны в четырех правых колонках.

В третьей колонке слева указан размер скидки или повышающего коэффициента. После определения класса можно рассчитывать стоимость ОСАГО.

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа. В данном случае СК присваивает класс, который указан в страховом договоре. Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый раз. То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу же. Поэтому страховая компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

![]()

Как достичь?

Чтобы получить максимальный КБМ нужно знать и соблюдать определенные нюансы. Например, сокращение цены полиса в 2 раза можно заслужить минимум за 10 лет. Все это время нужно избегать аварийных ситуаций.

Внимание! Частые ДТП могут заставить страховщика присвоить самый низкий класс «М». Этому классу соответствует КБМ=2,45

При таких показателях полис дорожает на 145%.

Страховщики всегда будут стараться снизить свои расходы за счет клиентов. Поэтому выбирайте страховую компанию тщательно, опираясь на отзывы клиентов и ее репутацию. Лучше освоить навыки расчета страховой премии. Перед оформлением нового полиса перепроверьте действующий коэффициент безаварийности. Сделать это можно на официальном сайте РСА. О том, как проверить свой КБМ, читайте тут, а здесь вы можете узнать о том, как определить этот показатель по таблице с указанием класса водителя.

Для обеспечения себя максимальной скидкой предпочтение лучше отдавать предпочтение оформлению неограниченному типу договора. Причина одна: расчет по неограниченному полису будет производится по данным водителя с самым низким классом, а значит по самому высокому КБМ. Если же без покупки неограниченной страховки никак, тогда нужно стараться подбирать водителей с высоким классом, так как они будут вписаны в договор.

Страхование должно проводиться ежегодно, независимо от того будете вы ездить на авто или нет. При «просрочке» переоформления договора все накопленные скидки по ОСАГО «сгорают». В этом случае водителю будет присвоено начальное значение КБМ=1 и водительский класс 3-ий.

То же ждет автовладельцев, которые расторгли страховой договор досрочно. Этот нюанс нужно учитывать при смене страховщика. Даже если вы хотя бы на неделю раньше решите разорвать договор, вся ваша страховая история обнулится. Лучше дождаться окончания действующего договора, а потом оформить новый полис в приглянувшейся страховой компании.

Для получения скидки в 50% на ОСАГО нужно заработать максимальный КБМ в размере 0,5. Его назначают только шоферам с 13 водительским классом. Достичь его сложно

Но если соблюдать осторожность в езде, оформить неограниченный договор страхования и ежегодно проверять свой КБМ на сайте РСА, то за 10 лет это вам это удастся

Этот показатель используется для стимуляции водителей аккуратно ездить и соблюдать не только ПДД, но и страховые правила об ежегодном оформлении ОСАГО. Но даже если вы не стремитесь заслужить максимальный КБМ, все же приятно будет воспользоваться скидкой в 5-20% (по 5% за каждый год).

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Какие бывают коэффициенты бонус-малус?

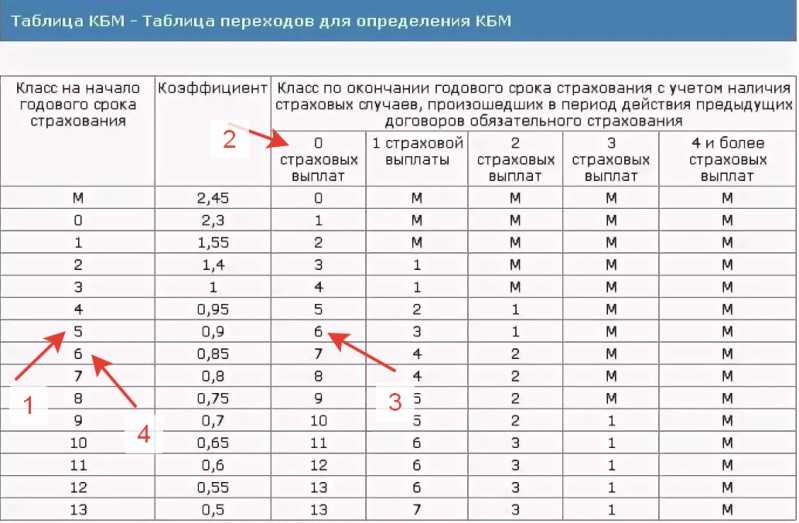

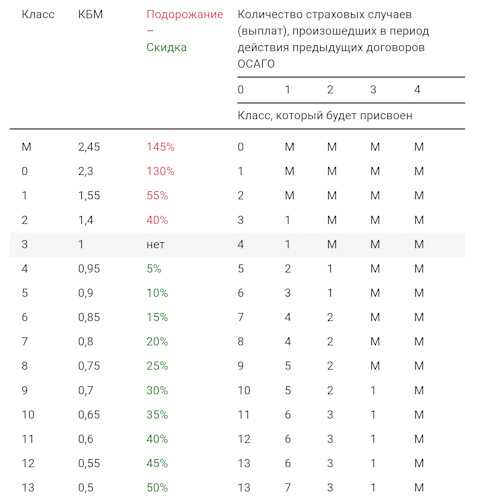

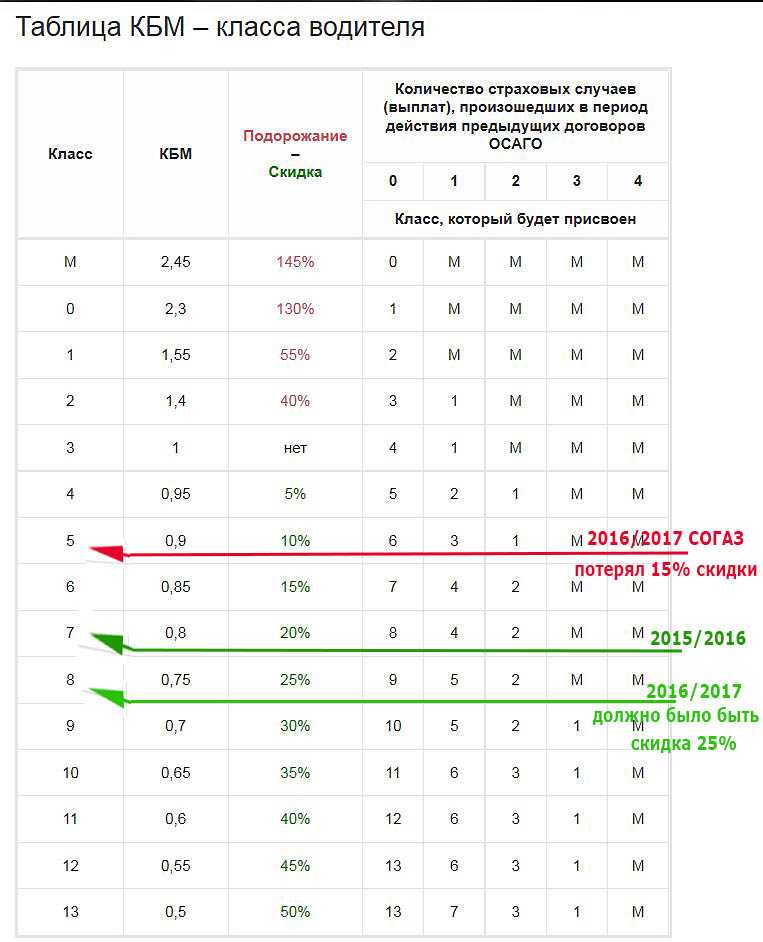

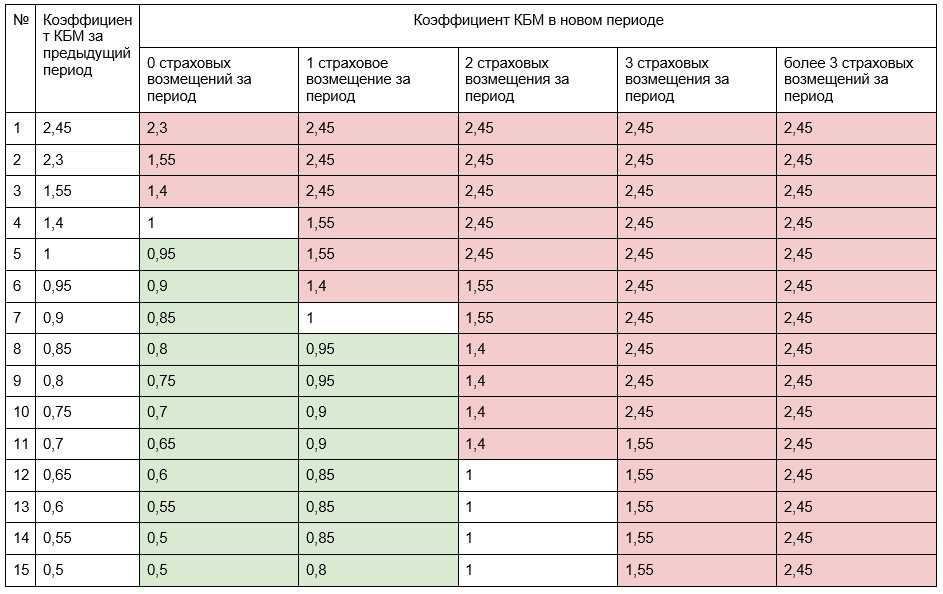

Таблица КБМ

| Класс (в начале страхования) | КБМ | МалусБонус | Класс и страховые возмещения, имевшие место по окончании предыдущих договоров | ||||

| 0возмещений | 1возмещение | 2 возмещения | 3возмещения | 4 и более возмещений | |||

| М | 2,45 | 145% | М | М | М | М | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

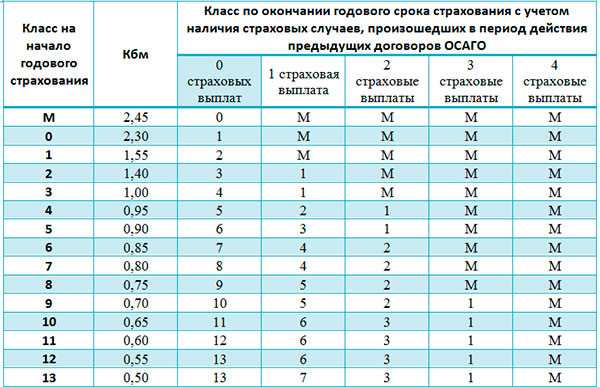

Таблица КБМ – это 15 классов с коэффициентами от 2,45 до 0,5. Для водителя самый выгодный класс, исходя из таблицы – 13.

Для первого оформления страхования автолюбителю (он же будет и первым годом страховой истории), согласно правилам страхования, присваивается 3-й класс (КБМ = 1).

![]() Расчет бонус малус осаго

Расчет бонус малус осаго

Водителю, который не допустил дорожных происшествий и страховые возмещения равны «0» (см. таблицу по горизонтали) присваивается 4-й класс (КБМ = 0,95). Т. е. в следующем страховом году автолюбитель удешевил полис на 5%. И так каждый раз при отсутствии страховых возмещений.

Одно страховое возмещение (см. таблицу по горизонтали) перемещает владельца авто на 1-й класс (КБМ = 1,55). Т. е. на следующий страховой год автолюбитель заплатит за полис на 55% или в 1,5 раза больше от базовой стоимости. По такому же принципу обстоят дела с двумя и более страховыми возмещениями.

Класс «М» – самый неудачный показатель. Помещает автолюбителя в «чёрный» список у страховиков. Это означает, что КБМ = 2,45 и цена полиса исчисляется по самой верхней границе, т. е. более чем в 2,5 раза дороже базовой.

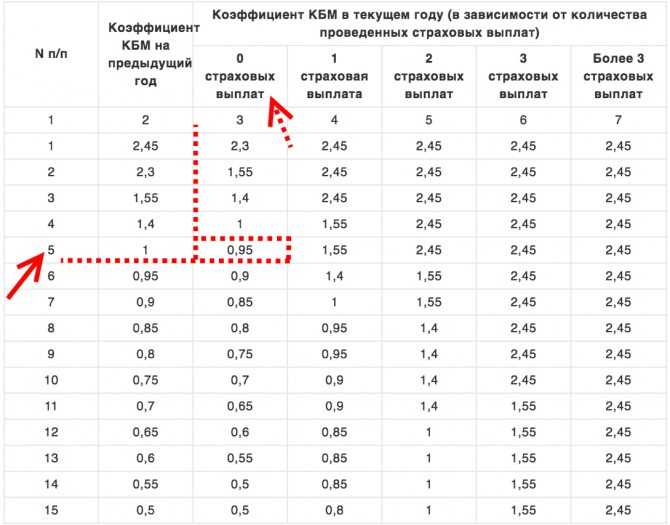

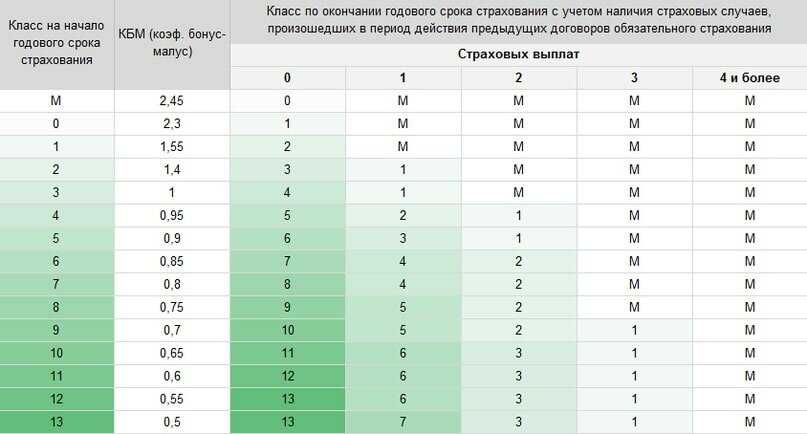

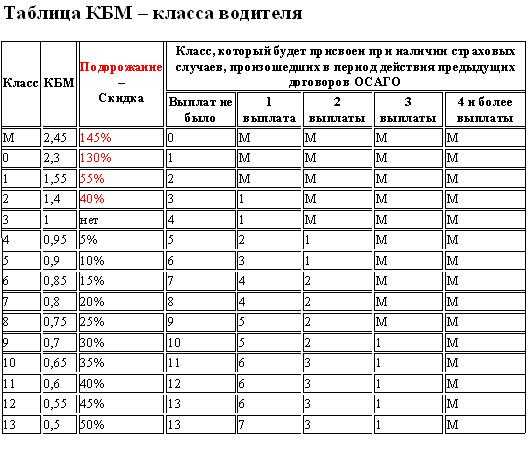

Как рассчитывается коэффициент бонус-малус?

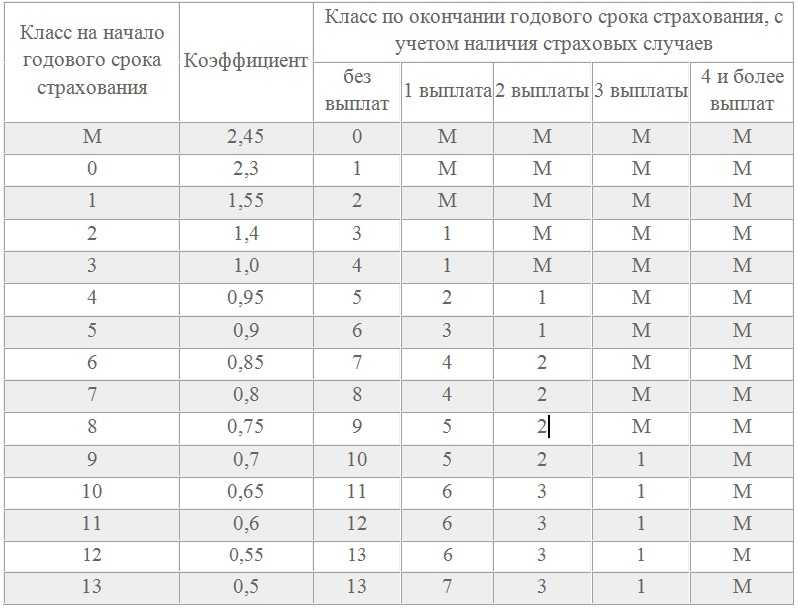

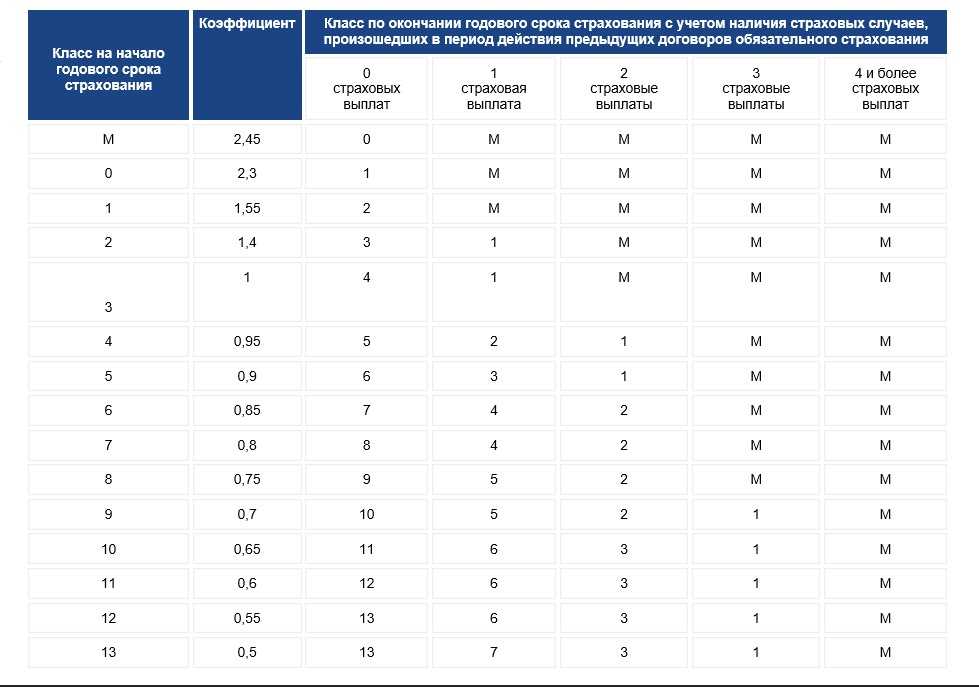

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Нюансы

Система КБМ доказала свою действенность, но есть несколько нюансов, о которых не стоит забывать:

- Страховые компании не обязаны прописывать в полисе действующий КБМ. Многие учреждения делают отметки в любом случае, ставя цифры напротив фамилии или на обратной стороне.

- В некоторых регионах стоимость ОСАГО завышена, особенно когда действуют повышающие коэффициенты (например, в Москве). Водители регистрируют автомобили на родственников из других регионов, получают доверенность и ездят на машине.

- Если по вине водителя случилось небольшое ДТП, рекомендуется договориться с пострадавшей стороной и не оформлять аварию в документах. Тогда в страховой не узнают о страховом случае, КБМ понижен не будет.

- Европротокол считается официальной бумагой, которая отправляется страховым компаниям. Она влияет на КБМ так же, как и документы от приехавшего на место аварии полицейского.

Система бонус-малус применяется страховыми компаниями для наказания плохих водителей и поощрения добросовестных. Аккуратные автовладельцы платят за ОСАГО значительно меньше.

Как проверить КБМ

Процесс проверки коэффициента не является сложным процессом, делится на 2 типа. Актуальный и текущий. Текущий это тот, который был присвоен при подписании договора со страховой компанией, он указывается в полисе. Однако он может постоянно меняться, в зависимости от данных, содержащихся в системе информации (АИС) Союза (РСА). Проще говоря, зависит от аккуратности вождения.

Узнать актуальный коэффициент можно на нескольких сайтах, однако настоятельно рекомендуется пользоваться официальным сайтом РСА. Для того чтобы произвести расчет, необходимо перейти на нужную вкладку, откроются поля, которые необходимо заполнить. В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

Как восстановить КБМ по ОСАГО

Как любой интернет сервис, электронная база РСА может выдавать ошибочный результат со сниженным показателем скидки. В таких случаях лучше устранять проблему непосредственно после ее обнаружения. Существует большая вероятность, что при оформлении договора страховая получит те же данные с ошибкой, и рассчитает завышенную стоимость полиса.

Исправить ситуацию можно следующими способами:

- интернет-сервисы страховой;

- заявление в компанию страховщика;

- жалоба непосредственно в РСА;

- обращение в центральный банк.

Страховые компании на своих сайтах размещают приложения для исправления ошибок в базе РСА. Интерфейс онлайн-помощников разный и методы использования также.

Если ошибка выявлена после заключения договора и оплаты завышенной суммы, следует обратиться с официальным заявлением непосредственно в страховую компанию.

Заявление пишется на имя директора и подкрепляется документами, подтверждающими ошибочные расчеты. Требование о перерасчете можно отнести лично или отправить заказным письмом. Главное при этом — зафиксировать дату подачи.

В течение 10 дней после получения страховая компания должна пересчитать стоимость, исправить ошибки в базе.

Если по прошествии установленного периода никаких действий от страховой не последовало, необходимо обратиться с жалобой в РСА. Заявка пишется так же, как при взаимодействии со страховой. При этом указывается неудачная попытка решить вопрос напрямую с компанией.

Жалобу можно отправить почтой или написать онлайн. В последнем варианте необходимо зайти на сайт РСА и воспользоваться страницей для обращений граждан.