Льготы по уплате транспортного налога (освобождение от уплаты) в Москве

Рассмотрим перечень льготников на примере московского закона о транспортном налоге. В столице порядок уплаты транспортного налога регулирует закон г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Льготам посвящена ст. 4 этого закона.

Согласно этой статье в Москве право на льготы по транспортному налогу в 2020-2021 годах имеют:

- Организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси).

- Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» — по транспортным средствам, зарегистрированным на них с момента включения в реестр резидентов особой экономической зоны.

- Герои Советского Союза, Герои РФ, граждане, награжденные орденом Славы трех степеней.

- Ветераны и инвалиды ВОВ.

- Ветераны и инвалиды боевых действий.

- Инвалиды I и II групп.

- Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

- Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида.

- Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (51,49 кВт) включительно, — на одно зарегистрированное на них транспортное средство.

- Один из родителей (усыновителей) в многодетной семье.

- Физлица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» от 15.05.1991 № 1244-1, федеральными законами «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» от 26.11.1998 № 175-ФЗ и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» от 10.01.2002 № 2-ФЗ.

- Физлица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

- Физлица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Один из опекунов инвалида с детства, признанного судом недееспособным.

- Организации, признаваемые управляющими компаниями ОЭЗ и осуществляющие деятельность в целях реализации соглашений об управлении ОЭЗ, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством РФ федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства.

- Управляющие компании Международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией Международного медицинского кластера и осуществляющие на территории Международного медицинского кластера деятельность по реализации проекта (с 01.01.2018 по 31.12.2027 — ст. 4 закона № 33 в редакции закона г. Москвы о внесении изменений в отдельные законы г. Москвы в сфере налогообложения от 29.11.2017 № 45).

- С 01.01.2020 по 31.12.2024 — лица, имеющие транспортные средства, оснащенные исключительно электрическими двигателями.

Физлицам льготы предоставляются только на одно зарегистрированное на них транспортное средство. При этом следует помнить, что льготы не действуют в отношении автомобилей с мощностью двигателя более 200 л. с. Данное правило не распространяется лишь на родителей многодетной семьи.

Транспортный налог по регионам

- 01Адыгея респ.

- 02Башкортостан респ.

- 03Бурятия респ.

- 04Алтай респ.

- 05Дагестан респ.

- 06Ингушетия респ.

- 07Кабардино-Балкарская респ.

- 08Калмыкия респ.

- 09Карачаево-Черкесская респ.

- 10Карелия респ.

- 11Коми респ.

- 12Марий Эл респ.

- 13Мордовия респ.

- 14Саха (Якутия) респ.

- 15Северная Осетия респ.

- 16Татарстан респ.

- 17Тыва респ.

- 18Удмуртская респ.

- 19Хакасия респ.

- 21Чувашская респ.

- 22Алтайский край

- 23Краснодарский край

- 24Красноярский край

- 25Приморский край

- 26Ставропольский край

- 27Хабаровский край

- 28Амурская обл.

- 29Архангельская обл.

- 30Астраханская обл.

- 31Белгородская обл.

- 32Брянская обл.

- 33Владимирская обл.

- 34Волгоградская обл.

- 35Вологодская обл.

- 36Воронежская обл.

- 37Ивановская обл.

- 38Иркутская обл.

- 39Калининградская обл.

- 40Калужская обл.

- 41Камчатский край

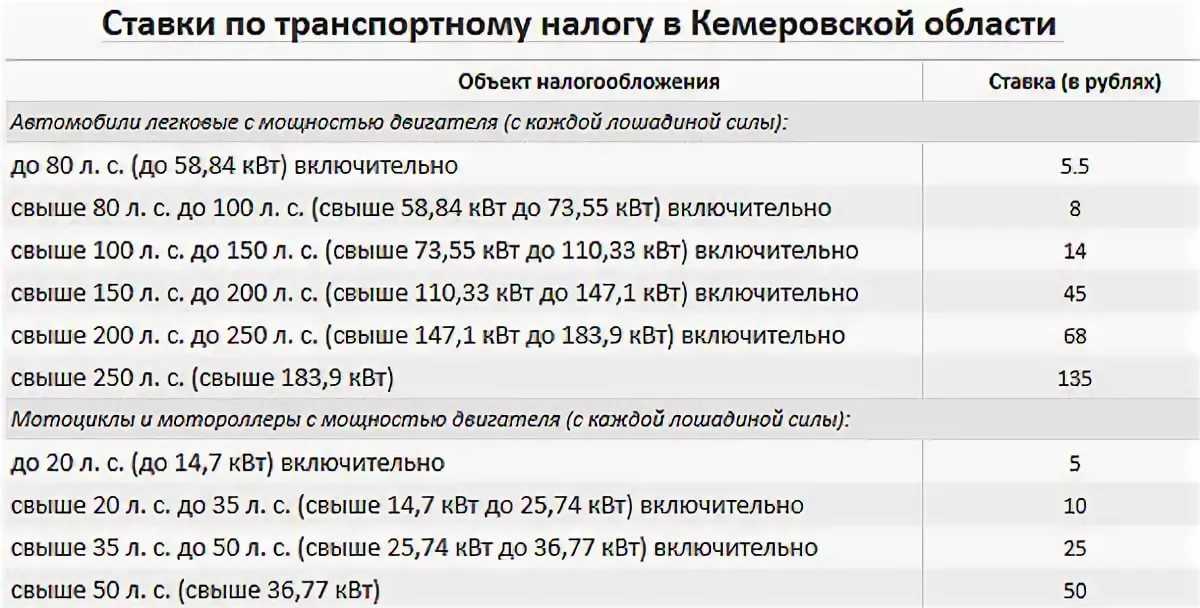

- 42Кемеровская обл.

- 43Кировская обл.

- 44Костромская обл.

- 45Курганская обл.

- 46Курская обл.

- 47Ленинградская обл.

- 48Липецкая обл.

- 49Магаданская обл.

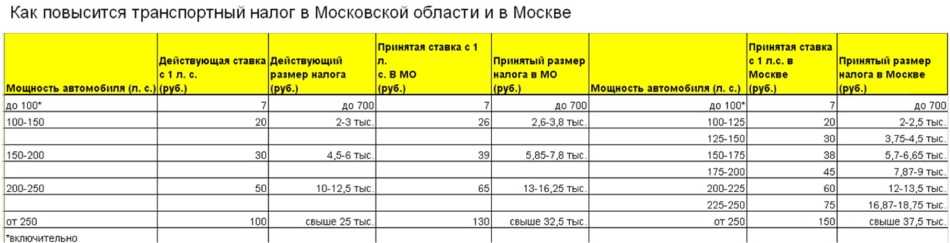

- 50Московская обл.

- 51Мурманская обл.

- 52Нижегородская обл.

- 53Новгородская обл.

- 54Новосибирская обл.

- 55Омская обл.

- 56Оренбургская обл.

- 57Орловская обл.

- 58Пензенская обл.

- 59Пермский край

- 60Псковская обл.

- 61Ростовская обл.

- 62Рязанская обл.

- 63Самарская обл.

- 64Саратовская обл.

- 65Сахалинская обл.

- 66Свердловская обл.

- 67Смоленская обл.

- 68Тамбовская обл.

- 69Тверская обл.

- 70Томская обл.

- 71Тульская обл.

- 72Тюменская обл.

- 73Ульяновская обл.

- 74Челябинская обл.

- 75Забайкальский край

- 76Ярославская обл.

- 77Москва г.

- 78Санкт-Петербург г.

- 79Еврейская автономной обл.

- 82Крым респ.

- 83Ненецкий АО

- 86Ханты-Мансийский АО — Югра

- 87Чукотский АО

- 89Ямало-Ненецкий АО

- 92Севастополь г.

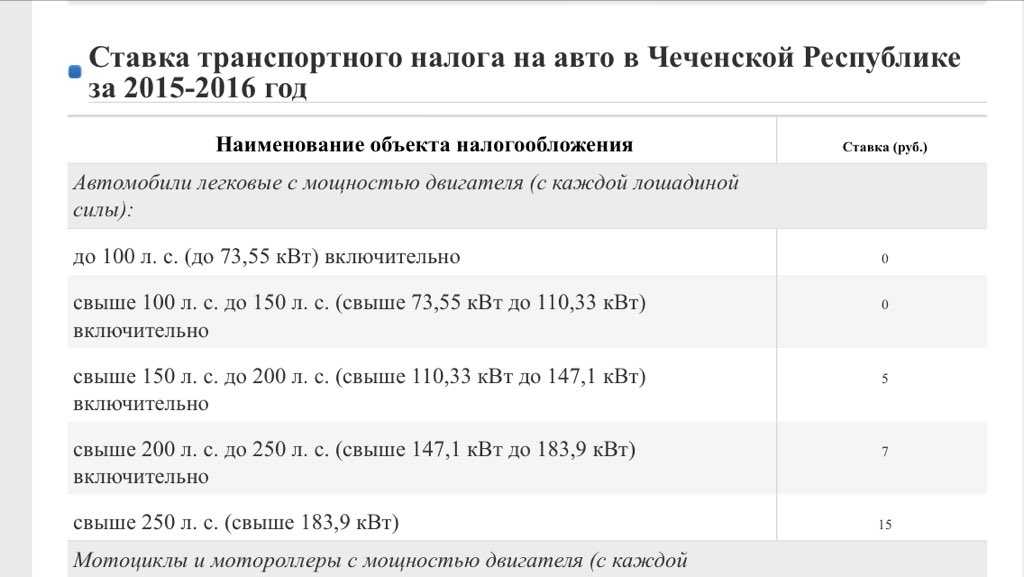

- 95Чеченская респ.

От чего зависит размер налога на автомобиль?

Чтобы понять, от чего зависит налог на машину в России в 2019 году, вам нужно познакомиться с главой 28 Налогового кодекса. Из нее вы узнаете, что на итоговую сумму влияют следующие множители:

- база обложения;

- ставка;

- период владения;

- льготы и вычеты;

- средняя стоимость и срок машины.

Базой является физический показатель двигателя — мощность, тяга, валовая вместимость. Если двигателя нет, то за базу принимается единица. Таким образом, зависимость транспортного налога от мощности двигателя очевидна — сумма к уплате прямо пропорциональна мощности.

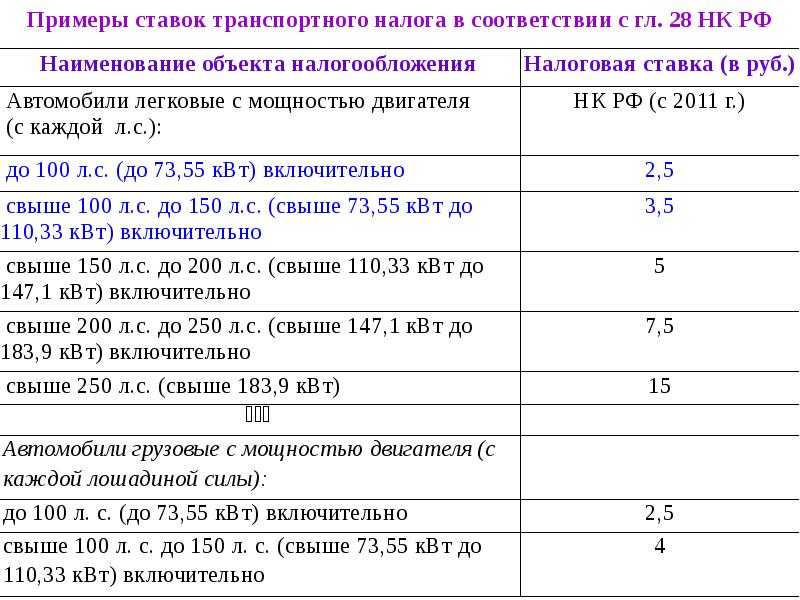

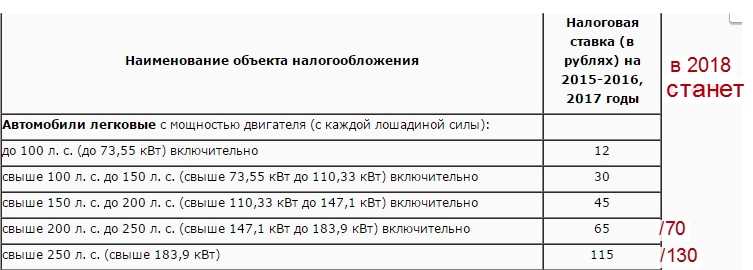

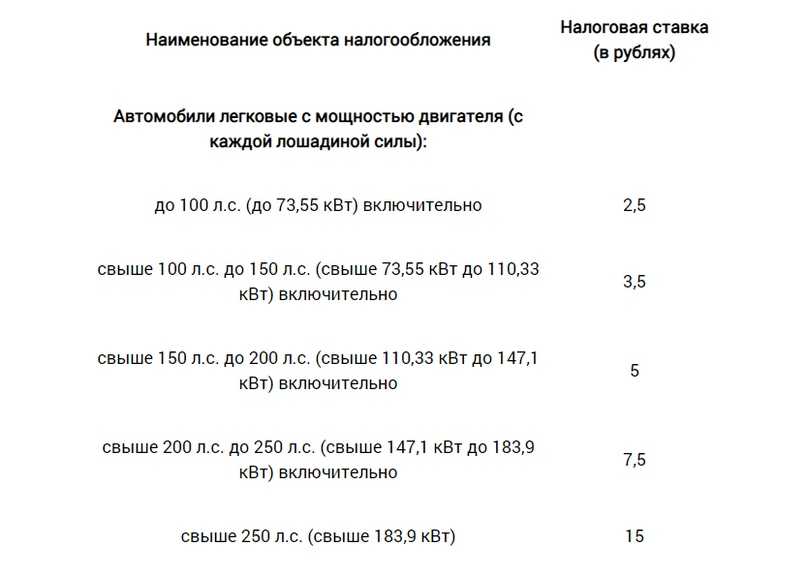

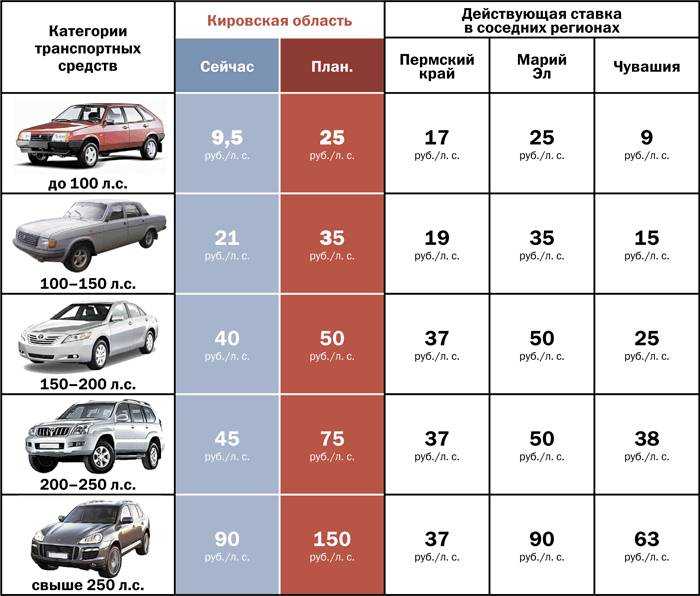

Ставки утверждены в ст.361 НК РФ, но, поскольку этот налог является региональным, власти субъектов страны наделены правом устанавливать собственные ставки. Причем территориальные ставки могут отличаться от федеральных в 10 раз — в сторону увеличения либо уменьшения. Таким образом, ставка транспортного налога зависит от территории. Если же регион не принял собственные тарифы, то применяются значения из ст.361 НК РФ.

Говоря о ставках, нужно сразу ответить на вопрос, зависит ли транспортный налог от прописки владельца — ведь если нет, то можно регистрировать машину в регионе с низким обложением и платить меньше. Однако в п.1 ст.363 НК РФ указано, что налог уплачивается по месту нахождения машины. А ст.83 НК РФ утвердила, что местом нахождения машины является прописка гражданина — постоянная либо временная.

Помимо ставок регионы устанавливают собственные льготы — один из важнейших элементов, который способен освободить лицо от обложения на 100%. Таким образом, налог на авто зависит от места жительства или пребывания владельца, т. к. по этой территории применяются ставки и льготы.

Также транспортный налог на машину зависит от периода владения — количества месяцев в календарном году, в которые авто было зарегистрировано на одно лицо. Естественно, чем меньше месяцев человек владел машиной, тем меньше будет налог. Причем по ст.362 НК РФ здесь действует правило — если машина оформлена на вас до 15-го дня месяца включительно либо отчуждена до 15-го дня месяца включительно, то этот месяц засчитывается в период владения. В обратной ситуации — после 15-го числа — месяц не включается в период.

Пример 1

Гондарев Олег купил и оформил на себя машину 15 мая прошедшего года. Поскольку 15-ый день включается в период, то май добавляется к общему количеству месяцев — всего будет 5 месяцев. При расчете используется коэффициент 5/12.

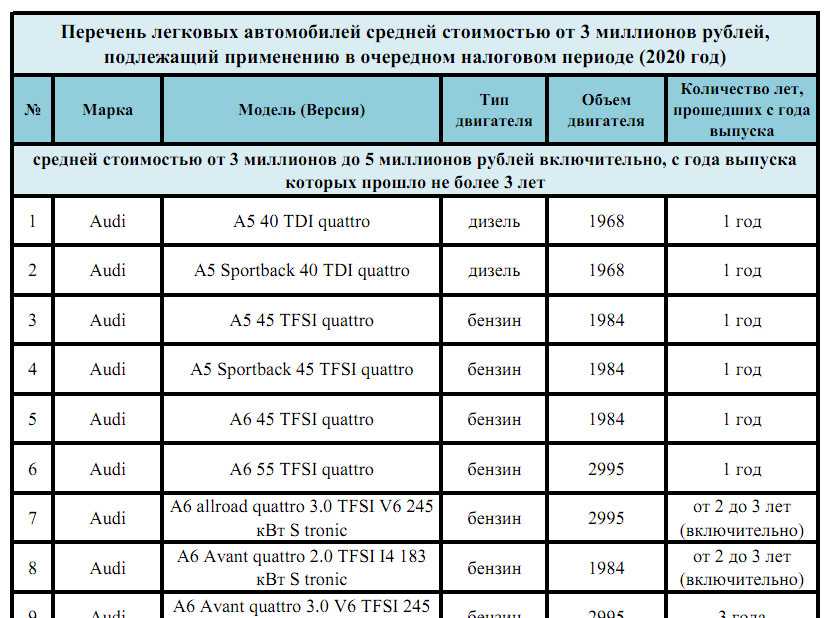

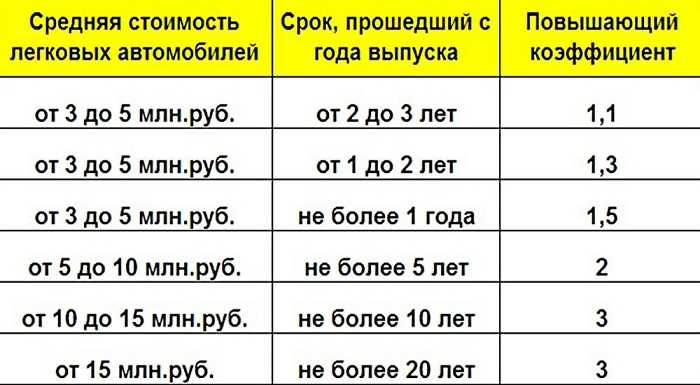

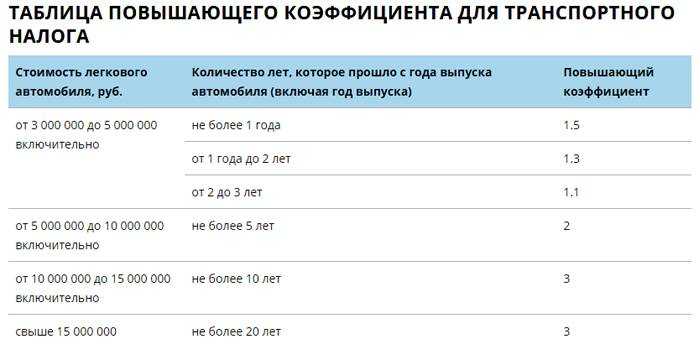

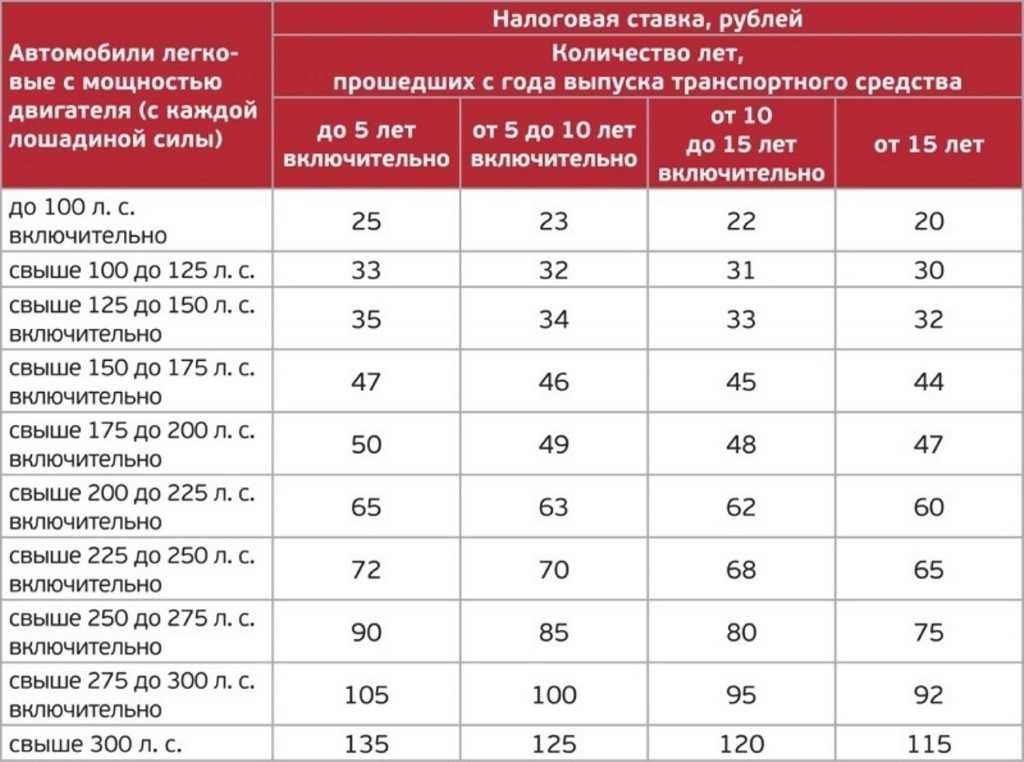

Зависит ли транспортный налог от года выпуска автомобиля — здесь нужно учитывать нормы п.2 ст.362 НК РФ. Согласно этому пункту при исчислении налога применяются повышающие коэффициенты для некоторых видов транспорта:

- коэффициент 1,1 — для авто со средней стоимостью от 3 000 000 до 5 000 000 рублей и возрастом до 3 лет;

- коэффициент 2 — для авто со средней стоимостью от 5 000 000 до 10 000 000 рублей и возрастом до 5 лет;

- коэффициент 3 — для авто со средней стоимостью от 10 000 000 до 15 000 000 рублей и возрастом до 10 лет, а также для авто со средней стоимостью выше 15 000 000 рублей и возрастом до 15 лет.

Как видно, год выпуска автомобиля влияет на транспортный налог, если совпадает с установленной п.2. ст.362 НК РФ средней стоимостью. Эта стоимость определяется Министерством промышленности и торговли России — ежегодно ведомство публикует перечень марок и моделей машин, которые облагаются с коэффициентом при определенном годе выпуска.

Важно! При определении года выпуска нужно руководствоваться перечнем Минпромторга — в последней колонке перечня указаны более узкие сроки, иногда отличающиеся от сроков по п.2 ст.362 НК РФ.

Коэффициент налога на автомобиль по регионам не меняется, он общий на всей территории страны. Как рассчитать возраст авто: отнимите от отчетного года год выпуска.

Пример 2

Гондарев Олег купил машину, которая есть в списке Минпромторга среди автомобилей со средней стоимостью более 15 000 000 рублей. Год выпуска авто — 2004. Расчет возраста: 2018 — 2004 = 14 лет, следовательно, будет применяться трехкратный коэффициент. А вот за 2019 год уже обложение будет по обычной формуле, т. к. с года выпуска пройдет более 15 лет.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Как ещё снизить сумму транспортного налога?

Если автомобиль гражданина не входит в список люксовых авто (по версии Минпромторга), есть несколько способов сократить государственную пошлину, уменьшив, во-первых, мощность двигателя, так как именно от этой величины зависит ставка налога в регионах. Выясняя официальную мощность автомобильного мотора в год выпуска машины, необходимо сложить простые числа, указанные на агрегате, и полученную сумму поделить на 8,5. Для определения параметров двигателя в киловаттах, количество л.с. нужно либо поделить на 0,735, либо умножить в 1.35962.

- Проверить цифры в учётных документах – вдруг там обнаружатся неточности в большую сторону: такое случается довольно часто. Метод можно применить, если 1) сотрудники учреждения, выдавшего паспорт, допустили в бумагах ошибку, или 2) мощность двигателя изменилась за эксплуатационный период. В первом случае нужно составить официальный запрос дистрибьютору (дилеру) или производителю техники о проведении специальной процедуры диагностики или обратиться в экспертное учреждение, уполномоченное проводить такие исследования (если ГИБДД будет сопротивляться и не примет ответа официального изготовителя техники). В втором случае обращаться нужно сразу к независимым специалистам, уполномоченным проводить такие исследования. Во время оценки состояния автомобиля эксперты обозначат и укажут не только реальную мощность двигателя, но и уровень износа и ожидаемый период последующей эксплуатации. После проведённых расчётов экспертная организация подготовит заключение, где будут указаны этапы и алгоритм проведённой диагностики мотора, расчётные формулы, дополнительные замечания специалиста; конечные выводы с описанием полученных во время анализа числовых данных. Получив заключение, его нужно предоставить в отдел, занимающийся регистрацией автотранспорта, и после проверки внести изменения в ПТС и сервисную книгу, затем осуществить контроль по передаче данных в налоговую инспекцию. Судебных споров в этом случае практических не бывает.

- Конструктивно изменить двигатель — снизить мощность ДВС, модифицировать электронное управление. Разумеется, чтобы провести подобную операцию необходимо предварительно запросить разрешение в отделении ГИБДД, а после этого обратиться на станцию техобслуживания, имеющую лицензию на проведение таких процедур и выдачу заключений о внесении технических изменений в автомобиль.

- Произвести замену мотора на менее мощный. Безусловно, предварительно придётся купить новый у официальных производителей (дилеров), при этом двигатель должен иметь всю необходимую документацию для регистрации. Поэтому для покупки агрегата стоит взять с собой знающего человека, который сможет оценить и подлинность сертификата изготовителя, и соответствие нового двигателя модельной линейке авто/наличия официального разрешения производителя для замены мотора иной марки, и соблюдение при эксплуатации природоохранного законодательства. Учитывая все эти сложности, после официальной замены двигателя и снижении налоговой нагрузки некоторые автолюбители устанавливают прежние двигатели, так как всё равно при остановке транспорта сотрудники ДПС не проводят проверку соответствия серийных номеров мотора и сопутствующей документации, и, тем более, не сверяются с налоговой. Новый двигатель остаётся в запасе, и, если снова возникнет потребность предъявить автомобиль в регистрационный отдел ГИБДД, то мотор быстро устанавливают обратно.

- Дефорсировать двигатель, то есть технически его модифицировать по заводской схеме. Отметим, что подобная операция производится только с официального разрешения Госавтоинспекции и в автосервисах, сертифицированных на осуществление этого вида деятельности.

Во-вторых, путешествовать по городским дорогам на «транзитках», то есть поставить на автомобиль транзитные номера, сняв его с учёта в местной ГИБДД. Однако у данного метода есть множество недочётов. Транзитные номера водитель получает на срок от 5 до 20 дней, их нужно продлевать. Чтобы это сделать, нужно обратиться с соответствующей просьбой к начальнику отделения ГИБДД. Но продление действия «транзиток» не обязанность, а право руководителя, поэтому, если нет веских причин, скорее всего, в продлении гражданину откажут, а отсутствие номеров грозит административным взысканием.

Кроме того, транзитный транспорт вызывает у представителей ДПС излишний интерес

В Интернете можно найти ещё несколько расхожих советов по уменьшению государственной пошлины. Рассмотрим их.

Кто может не уплачивать автомобильный сбор

Требования налоговой службы очень изменились за последнее время, они стали более жесткими. Поэтому владельцев авто часто интересует сколько лошадей не облагается транспортным налогом.

Во многих регионах России раньше действовал региональный закон, который освобождал от уплаты налога автомобильные средства, что были выпущены более 25 лет назад и с мощностью двигателя не больше 100 лошадиных сил.

Но 1 января 2010 года эта норма была отменена. Сегодня нужно платить сбор по конкретной схеме расчета.

Налог распространяется не только на автомобили, но и на другие виды механического транспорта:

- мотоциклы и мотороллеры;

- моторные лодки, морские или речные суда;

- сельскохозяйственная техника;

- авиация.

Категоричность налогового законодательства в 2021 году в отношении владельцев транспортных средств бесспорна. Но и здесь есть исключения, вопрос, какие транспортные средства не облагаются транспортным налогом, имеет место.

Так как на территории России некоторые машины налогом не облагаются. К ним относятся:

- Угнанные автомобили, утерянные или украденные.

- Специализированные автомобили, оборудованы для инвалидов.

- Машины с двигателем маленькой мощности — до 100 л. с. и меньше. Но только при условии, что они приобретены налогоплательщиками при содействии государственных органов социальной защиты населения.

- Техника для ведения сельского хозяйства.

- Все виды промышленных морских и речных судов.

- Пассажирские, грузовые морские, речные и воздушные суда в собственности юридических лиц, которые занимаются пассажирскими и грузовыми перевозками.

- Правительственные автомобили.

- Самолеты и вертолеты медицинской службы и санитарной авиации.

- Суда, что внесены в Российский международный реестр судов.

Исходя из вышеперечисленного, не платить транспортный налог могут следующие категории владельцев:

- Инвалиды, которым автомобили были выданы через фонды социальной защиты. При этом учитывается, сколько лошадей не облагается транспортным налогом, мощность двигателя не должна быть выше 100 л. с.

- Не уплачивают автомобильный сбор владельцы моторных лодок с двигателем мощностью 5 л. с. и меньше.

- От транспортных налогов освобождаются фермеры и сельскохозяйственные организации, которые применяют свою технику для того, чтоб производить сельскохозяйственную продукцию и заниматься ее транспортировкой.

- Не платят налогов федеральные органы исполнительной службы, где предусмотрена военная или приравненная к ней служба.

- В случае угона автомобиля и получения всех соответствующих справок из полиции, сбор на него тоже не уплачивается.

В Российской Федерации выделяют три региона, где транспортный налог на автомобили не уплачивается:

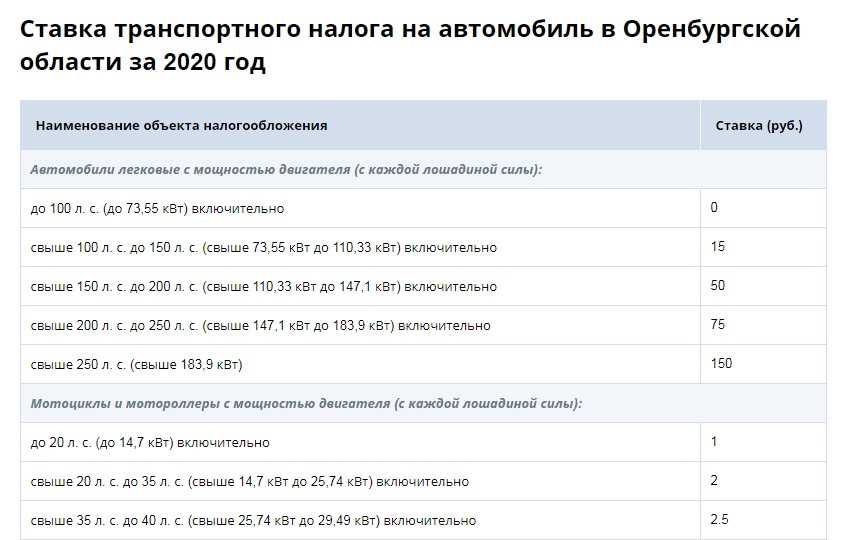

- Оренбургская область — не имеет установленного законодательством транспортного сбора на машины мощностью до 100 л. с.

- Ненецкий Автономный округ — от транспортного налога освобождены владельцы таких авто, какие имеют двигатель мощностью до 150 л. с.

- Кабардино-Балкария — сбор не уплачивается за такие машины, возраст которых старше 10 лет и мощность двигателя до 100 л. с.

Только при наличии одного из вышеперечисленных условий можно не уплачивать транспортный сбор на законных основаниях. Ставка налога существенно отличается по регионам. Существуют области с самой низкой и самой высокой ставкой.

Физические лица, что владеют автомобилями возрастом старше 10 лет, уплачивают государственный налог, как и владельцы новых машин. Ставку налога увеличивает высокая мощность двигателя.

Нюансы по поводу возраста могут возникнуть только по решению региональных властей. В некоторых областях машины определенного года выпуска не облагаются налогом.

Кроме того, в РФ выделяют категории граждан освобождающихся от уплаты транспортного налога полностью или частично, с применением льгот. Это связано с их утяжеляющим положением или слабой социальной защитой.

Поэтому органы региональной налоговой службы оказывают им помощь. Чтобы ею воспользоваться, владельцам транспортных средств нужно подать документы в налоговую по месту регистрации, которые подтверждают их статус.

Помимо паспорта и документации на машину следует приложить копию бумаги, доказывающей принадлежность к той категории, что имеет право на льготу или полное освобождение от уплаты транспортного налога. Только тогда их машины не будут облагаться транспортным сбором.

Налог на транспорт является обязательным для каждого владельца авто. Но в соответствии с законодательством, некоторые автомобильные средства не облагаются таким сбором.

Все остальные владельцы машин обязаны ежегодно уплачивать данный взнос. В противном случае их ждут штрафы или более серьезные наказания.

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

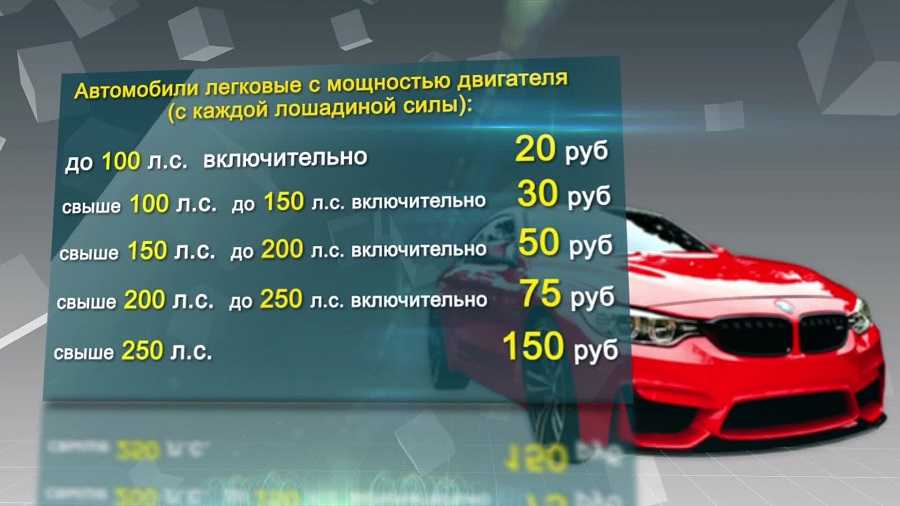

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

https://youtube.com/watch?v=kb4HHvTLPxk

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Итоги

Рассчитывать и уплачивать транспортный налог за 3 квартал 2020 года должны только юридические лица. Причем делать это нужно лишь в тех регионах, где властями установлена авансовая система уплаты налога в бюджет субъекта РФ.

Перечисляется аванс/налог в бюджет по платежному поручению, в котором все реквизиты должны быть заполнены без ошибок, чтобы исключить попадание платежа в разряд невыясненных. Сроки уплаты авансов по налогу устанавливаются регионами. Опоздание с перечислением грозит налогоплательщику пенями, штрафы по авансовым платежам не начисляются.

Физические лица должны уплачивать налог только по итогам года на основании уведомлений, получаемых от налоговых органов, поэтому по окончании третьего квартала никаких авансов «физики» в бюджет перечислять не должны. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.