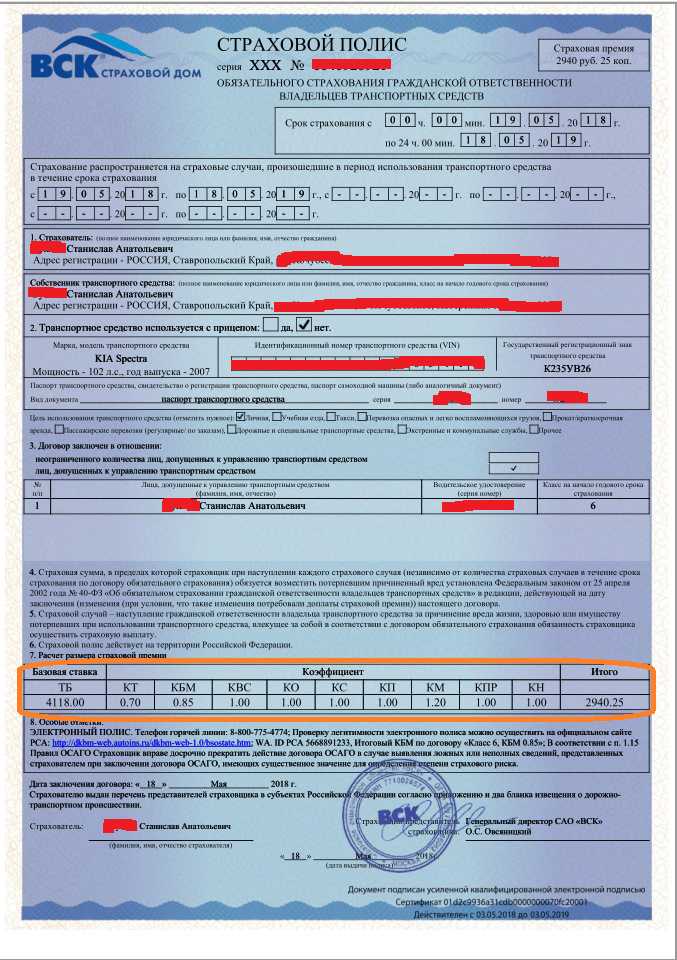

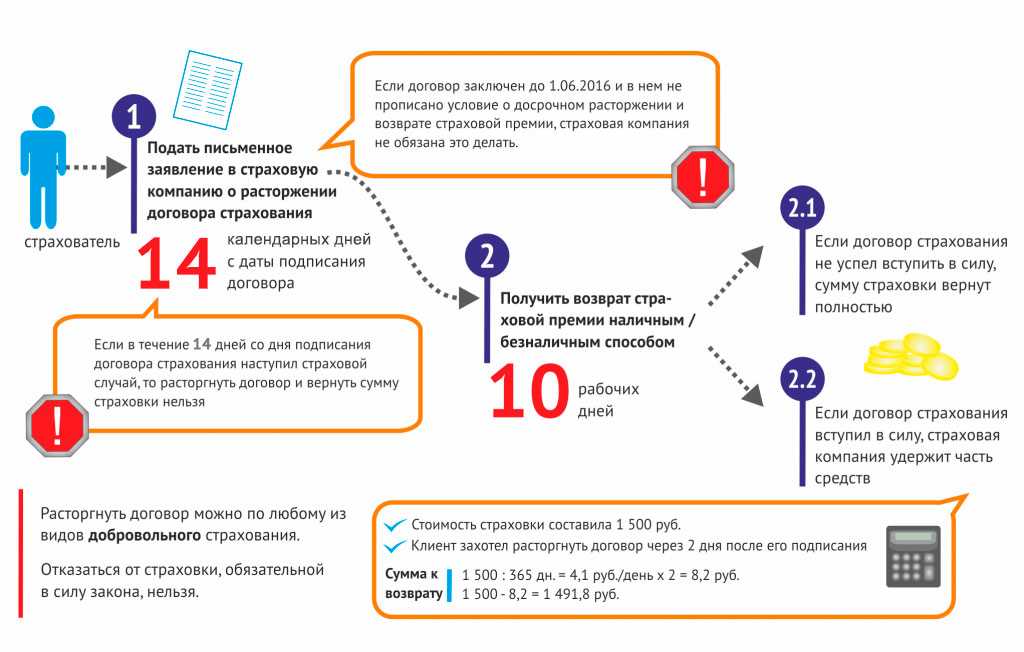

Расчет возвращаемой суммы

Для расчета суммы, на которую вы можете рассчитывать в случае досрочного прекращения договора страхования ОСАГО, существует стандартная формула.

D = (Р – 23%) х (N ː 12), где

D — конечная сумма (которую вам вернут); P — полная стоимость полиса ОСАГО; N — количество месяцев до окончания срока полиса (переводится в дни); 23% — сумма, удерживаемая страховщиком в соответствии с п.1.16 Положения Банка России, о котором шла речь ранее.

Все эти данные не придумал страховщик, они определены в п.6 Указания Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Разберемся подробнее. Откуда же берутся 23% для страховщика? Они складываются из 20%, которые он оставляет себе в качестве компенсации за текущие расходы, и 3%, которые направляются в РСА (Российский Союз Автостраховщиков). Эти 3% в дальнейшем составляют резервный фонд, из которого идут компенсационные выплаты автолюбителям. То есть эти 23% расходов компания понесет в любом случае, расторгнете вы договор досрочно или же нет.

Оставшиеся 77% являются так называемой нетто-ставкой, суммой, которая как раз и идет на выплаты при наступлении страхового случая. От этой суммы и количества дней, которые остались до истечения срока действия вашего полиса, и будет зависеть сумма, которую вы в итоге сможете вернуть.

Кроме того, важно как можно скорее обратиться в страховую компанию, если у вас есть намерение расторгнуть договор. Это обусловлено тем, что срок оставшегося действия полиса ОСАГО исчисляется с момента вашего обращения в страховую компанию, а не с момента фактической утраты имущества, гибели собственника или продажи машины

Поэтому в ваших же интересах не откладывать и как можно скорее обращаться к своему страховщику с просьбой о расторжении договора досрочно.

Что делать если навязывают?

Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без дополнительных услуг. Не все страховщики навязывают ненужные продукты.

До похода в страховую компанию полезным будет рассчитать стоимость страховки на онлайн-калькуляторе.

Существует несколько способов отказаться от навязывания ненужных услуг:

- Для начала просто сообщите агенту о своем нежелании покупать предлагаемые помимо ОСАГО продукты.

- Напомнить менеджеру о законодательных актах, которые защищают автовладельца в подобной ситуации:

- Раздел 14, пункт 4 правил ОСАГО — ни одна СК не имеет права отказать страхователю в предоставлении услуги обязательного страхования, если последний обратился с соблюдением всех норм и имеет необходимые документы.

- Закон о защите прав потребителя запрещает ставить непременным условием для покупки одной услуги, приобретение других услуг.

- Гражданский кодекс РФ обязывает страховые компании заключать договор обязательного страхования, если предоставлены все необходимые документы и нет объективных препятствий для получения гражданином такого договора.

- КоАП РФ устанавливает ответственность за навязывание дополнительных услуг и необоснованный отказ в выдаче страхового полиса.

- Попросить оформить отказ от предоставления услуги в письменном виде.

- Записать разговор с менеджером на диктофон или снять видео на телефон, но надо понимать, что тайная съемка в такой ситуации будет считаться неправомерной и доказательством послужить не сможет.

Скорее всего, страховой агент все равно будет настаивать на продаже полиса с дополнительной услугой. В таком случае можно согласиться на такие условия и сразу после приобретения пакета страховых услуг написать заявление на отказ от навязанной услуги и возврат денежных средств.

Заявление надо написать в двух экземплярах, в доказательство того, что дополнительный полис был приобретен вынужденно, можно приложить аудио или видео фиксацию разговора с агентом. Кроме заявления понадобится:

- ксерокопия паспорта;

- ксерокопия ПТС и СТС;

- копия и оригинал водительского удостоверения;

- ксерокопия диагностической карты (техосмотра).

Не лишним будет упомянуть, что в случае отказа от возврата денег, данное заявление будет передано в суд. Если все вышеперечисленные действия не возымели желаемого результата, надо настоятельно попросить у руководства страховой компании письменный отказ в возврате денежных средств, с соответствующей пометкой на бланке.

○ Как расторгнуть договор?

Чтобы аннулировать соглашение, нужно:

- Собрать пакет документов.

- Написать заявление на расторжение.

- Приложить номер расчетного счета для перечисления суммы возврата (требуется не во всех страховых компаниях).

- Дождаться компенсации.

Срок подачи документов на расторжение.

Чтобы вернуть неиспользованные деньги при досрочном аннулировании договора, очень важно соблюдать сроки подачи заявления. «Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п

116 №430-П).»

«Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п. 116 №430-П).»

При этом есть некоторые особенности исчисления:

- «В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.»

Таким образом, только если основанием для расторжения являются причины, не зависящиеся от участников, можно не торопиться с подачей заявления на возврат. В остальных случаях, при несоблюдении сроков вы рискуете получить меньшую сумму либо вообще остаться без компенсации.

Как и куда подавать документы?

Документы для возврата денег подаются непосредственно в страховую компанию. Для этого нужно:

- Собрать полный перечень необходимых документов.

- Посетить страховую компанию.

- Подать заявление, приложив пакет документов.

Процедура расторжения электронного полиса не имеет никаких отличий, потому что для аннулирования соглашения необходимо в любом случае посетить офис компании. В зависимости от конкретной страховой могут быть некоторые нюансы в оформлении заявления. О них можно узнать лично у страховщика. Но в целом, порядок действий одинаковый в большинстве случаев.

Решения страховой.

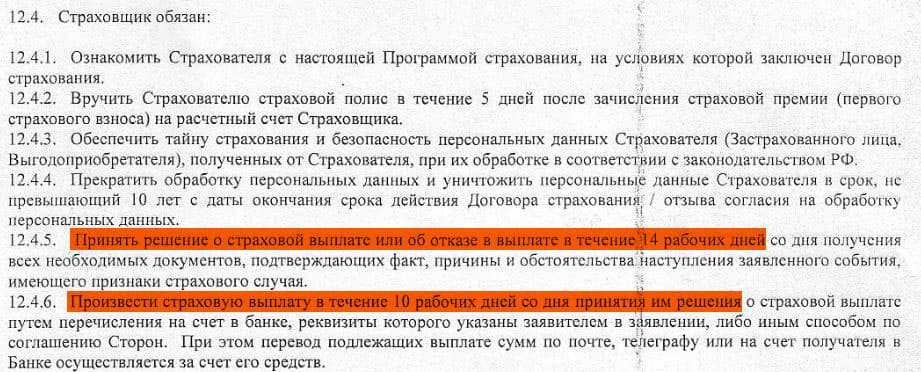

Страховая компания может затребовать дополнительные документы для оформления возврата, при условии, что это не противоречит закону. Страховщик принимает решение и, если оно положительное, осуществляет выплату в течение 14 дней с момента получения ходатайства. Если компания отказывается выплачивать неиспользованную часть премии, следует решать вопрос в судебном порядке. Срок направления письменного отказа также составляет 14 дней.

В каких случаях можно вернуть деньги за ОСАГО

Тщательное расследование ситуации, заставшей водителя прервать договор, проводится сотрудниками конторы. Они оформляют возврат причитающейся суммы.

Ниже представлены наиболее распространённые пункты, решение по которым принимается без лишней волокиты:

На первом месте среди самых популярных случаев находится простая житейская ситуация – продажа автомобиля другому владельцу

Здесь важно, чтобы осуществлялась простая обыкновенная купля-продажа со всеми необходимыми формальностями. Происходит официальная и полная передача всех имущественных обязательств на собственность от продавца к покупателю

Нет никаких доверенностей, временных разрешений и других юридических уловок. Эксперты рекомендуют при подобных ситуациях подавать заявление в ОСАГО немедленно в день реализации машины. Чем вызвана такая спешка? Это очень важно, поскольку период от продажи до подачи заявления, не учитывается. Бывший владелец авто должен подавать заявление в день продажи машины. Это позволит предотвратить потерю лишних денег. После стандартной покупки авто конторы легко выдают полис новому автовладельцу.

Автомобилисты, не желающие решать тонкости со своими агентами, идут по простому пути. Затраты за оформление включаются в цену авто. Тогда вся процедура осуществляется автоматически.

Прервать сделку раньше срока также легко и просто после серьёзного ДТП, если степень повреждения авто более 50%. Вердикт автомобильных экспертов должен гласить, что машина не восстанавливаемая. Может быть другой вывод специалистов – что восстановление повреждённого транспортного средства обойдётся автолюбителю не менее, чем цена новой машины.

К данной категории случаев также относится угон автомашины. Если прошло более одной недели после фиксации угона в ГИБДД, а розыск результатов не принёс, следует обратиться с заявлением о расторжении договора.

Гибель автовладельца либо лица, страховавшего машину. На практике это почти всегда один и тот же гражданин. Редко бывает, что страхователь представляет интересы собственника по нотариально оформленной доверенности. При наличии подобной доверенности не играет роли, с кем произошла трагедия – со страхователем автомобиля либо её владельцем. Всю сумму денежных выплат получает лицо, у которого официально имеются имущественные права на наследство.

Юридические лица, эксплуатирующие автомобиль, также имеют право расторгнуть полис автогражданского страхования в досрочном порядке. Поэтому ликвидация офиса, конторы, предприятия, фирмы по законодательству приравнивается к гибели физического владельца. Возврат денежных средств за страховой полис осуществляется по всем правилам и нормам, аналогичным для физических автовладельцев.

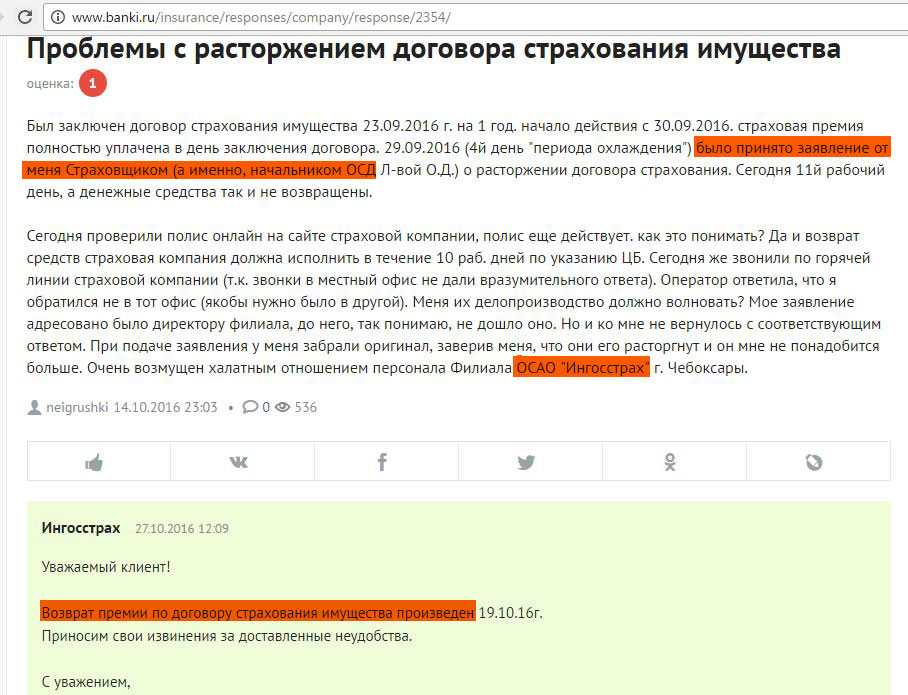

Случаи банкротства страховых контор либо отзыв лицензии. Здесь могут быть неоднозначные ситуации и множественные индивидуальные случаи. Выход зависит от того материального положения, в котором оказалась контора.

Возможные проблемы и как их решить

Но бывает так, что компания-страховщик под разными предлогами затягивает с выплатами или не производит их, не объясняя свои действия. В таком случае делается ксерокопия страхового полиса, копия заявления о расторжении договора, и с этими документами автовладелец отправляется в Российских Союз Автотраховщиков.

Это организация регулирует работу СК, она может оказать воздействие. РСА предпринимает соответствующие меры по наказанию компании-страховщика за ненадлежащее исполнение профессиональных обязанностей. Мерой наказания может быть отказ в членстве ассоциации. Это жесткое наказание, так как без членства в ассоциации страховая компания не может функционировать далее.

Если эти действия не привели к положительному результату, подготавливается судебный иск. Чаще всего такие меры побуждают страховщика добросовестно выполнять свои обязанности.

Поскольку наличие страховки ОСАГО обязательно, после расторжения имеющегося договора стоит задуматься над оформлением нового полиса, в том числе в рассрочку. Из наших статей вы узнаете о разновидностях «Автогражданки» и о том, как рассчитать стоимость страхования, ознакомитесь также с тем, как вписать еще одного водителя в полис или внести другие изменения.

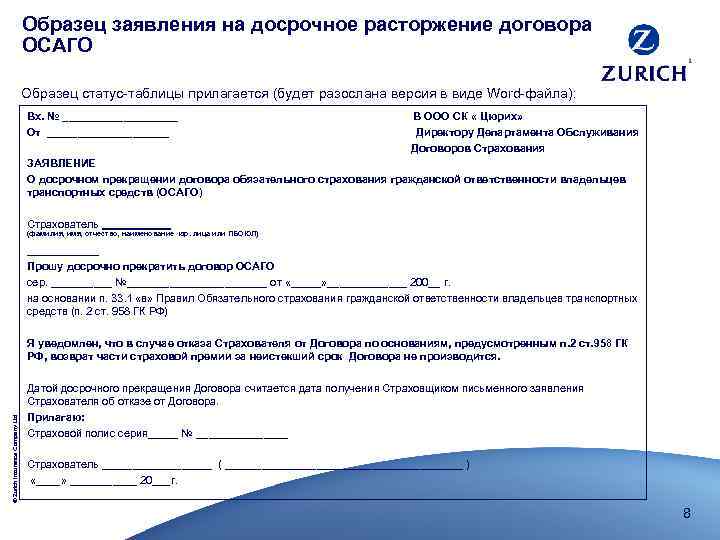

Порядок расторжения соглашения

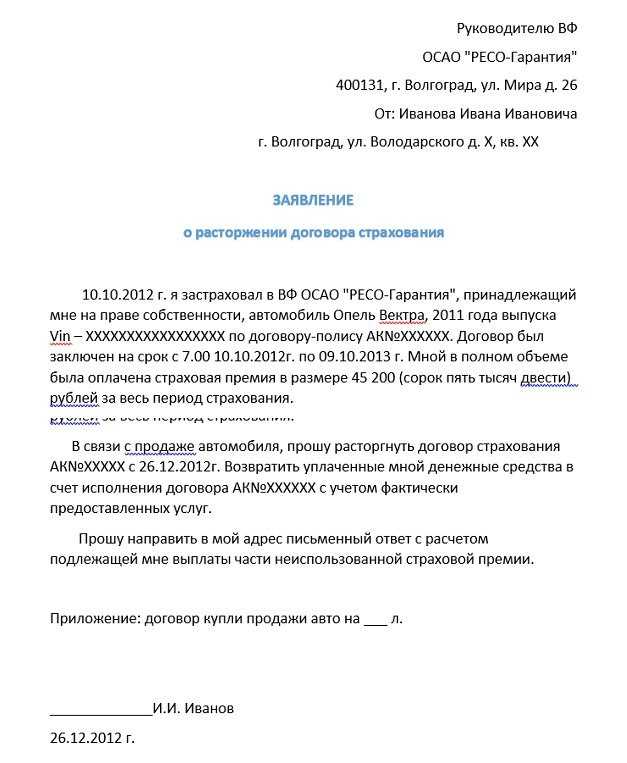

Если в силу определенных обстоятельств (они перечислены выше в статье), страхователь решил расторгнуть договор со страховой компанией, то ему следует явиться с пакетом документов в страховую компанию и написать заявление на расторжение договора страхования.

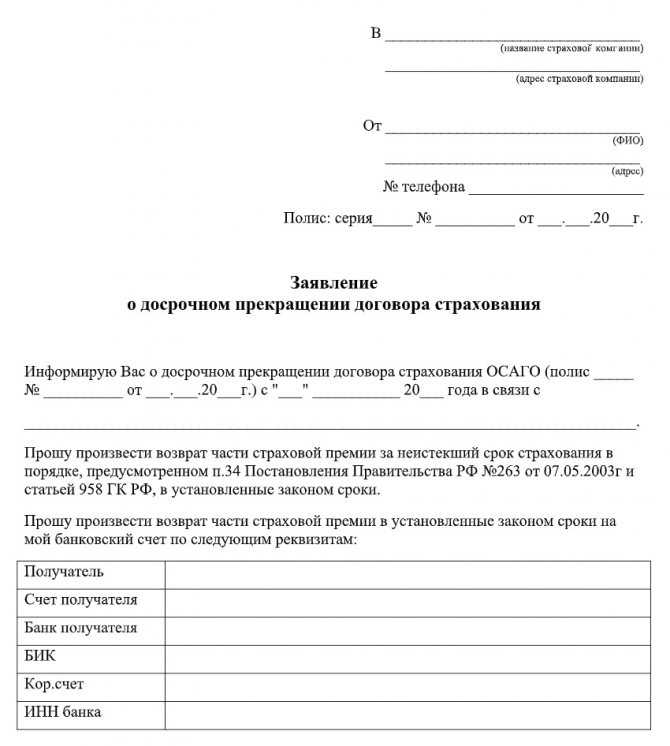

Заявление на расторжение договора страхования должно содержать следующую информацию:

- наименования компании-страховщика;

- личные данные страхователя (паспортные данные, место прописки, Ф.И.О.);

- номер полиса ОСАГО;

- конкретные причины отказа;

- просьба возврата компенсации;

- способ возврата (наличными, электронный перевод);

- перечень прилагаемых к заявлению документов.

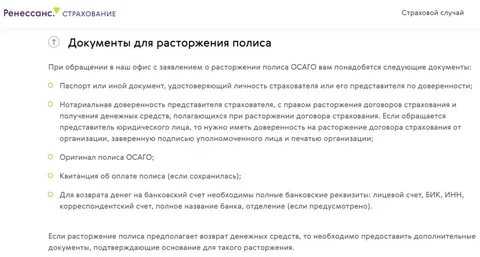

Необходимые документы для отправления документов заказным письмом:

- паспорт заявителя;

- полис ОСАГО в оригинале;

- квитанция или чек об оплате стоимости полиса;

- прочие документы, перечень которых зависит от причины расторжения.

Если причиной является смерть собственника, то необходимо предъявить копию свидетельства о смерти, а также документацию, которая подтверждает родство покойного и заявителя.

Если причина – это утилизация ТС, то дополнительным документом будет акт об утилизации транспортного средства, выданный ГИБДД. В случае невозможности ремонта ТС (например, при ДТП), к основному пакету документов прикладывается заключение эксперта «о невозможности восстановления ТС».

При краже авто, необходимо представить решение уполномоченного органа «о возбуждении уголовного дела по факту угона ТС». Продажа ТС подразумевает представление договора купли-продажи в страховую компанию.

Процесс досрочного аннулирования договора со страховой компанией достаточно прост. Порядок действий не отличается от прочих ситуаций, когда требуется осуществить какую-либо официальную процедуру.

Стандартный алгоритм таков:

- подготовить бумаги;

- заполнить заявление о расторжении страхового соглашения и требовании перечисления неиспользованной части денежных средств;

- передать указанные документы страховщику.

Что отразить в заявлении

Заявление для расторжения договора заполняется в свободной форме либо по образцу, предложенному менеджером конторы. Оформление документа требует включения следующих пунктов:

- Шапка заявления в правом углу в верхней части бланка. Здесь необходимо указать наименование конторы, ее адрес, Ф.И.О руководящего лица. Также следует отразить данные заявителя — Ф.И.О., адресные сведения по паспорту, контакты (номер телефона, электронную почту).

- Серия и номер заявления, дата составления.

- Сведения о договоре автострахования. Указать данные о взносе, а также обозначить период использования. Здесь же прописывается причина расторжения и дата окончания сотрудничества с компанией-страховщиком.

- Требование о возврате неиспользованных средств.

- Реквизиты счета клиента. Чаще всего неиспользованные средства перечисляются на счет автовладельца, соответственно следует обозначить наименование банковского учреждения, номер карты и счета, ИНН, БИК, корреспондентский счет.

- Перечень документов, прикрепленных к заявлению.

Завершается подготовка бумаги указанием даты обращения в правом нижнем углу бланка. Здесь же, проставляется подпись подателя заявки с ее расшифровкой.

В обязательном порядке на руках автовладельца должна остаться одна из копий заявления. На ней, также как и на оригинале, будет проставлена отметка о принятии документа сотрудником страховой. Бумага выступит некой гарантией в случае необходимости, например, если компания потеряет оригинал либо задержит выплату.

Какие документы потребуются

Досрочное расторжение договора ОСАГО требует подготовки стандартного пакета бумаг, в который включены:

- паспорт страхователя;

- оригинал договора ОСАГО;

- платежные документы, доказывающие оплату полиса;

- копии документов, подтверждающих факт того, что причина позволяет расторгнуть договор и перечислить бывшему клиенту положенные ему деньги: договор продажи, свидетельство о смерти владельца, акт утилизации, заключение экспертизы о невозможности восстановления авто и прочие бумаги;

- копия паспорта автотранспортного средства;

- если процедура проводится при помощи посредника, следует дополнить пакет его паспортом и нотариальной доверенностью.

В зависимости от случая, перечень бумаг может подвергаться изменению. Перед обращением в страховую компанию рекомендовано пообщаться с ее менеджером с целью уточнения списка необходимых документов.

Как проходит расторжение договора?

Процедуры отказа от сделки по ОСАГО различаются в зависимости от обстоятельств.

При продаже автомобиля

Транспортная единица может быть передана по сделке купли-продажи, обмена или дарения другому человеку, тут полис ОСАГО не защищает нового владельца, а бывший хозяин может подать заявление на прекращение его защиты.

Аннулировать договор ОСАГО в связи с этим случаем страхователь может только после проведения самой сделки купли-продажи. Затем сразу собираются требуемые документы:

- паспорт или другой подтверждающий личность документ;

- договор с компанией в оригинале;

- квитанция об оплате стоимости полиса;

- договор передачи транспорта;

- в некоторых случаях паспорт транспортного средства с внесённой информацией о новом владельце;

- иногда — номер расчётного счёта для перевода денег, если компания не возвращает деньги в наличной форме.

Внимание! Уточнить нужные бумаги лучше всего перед походом в страховую фирму посредством звонка сотрудникам или информации на сайте организации.

Тогда у гражданина сразу примут заявление, и эта дата будет точкой отсчёта для вычисления финансовых средств к возвращению бывшему владельцу.

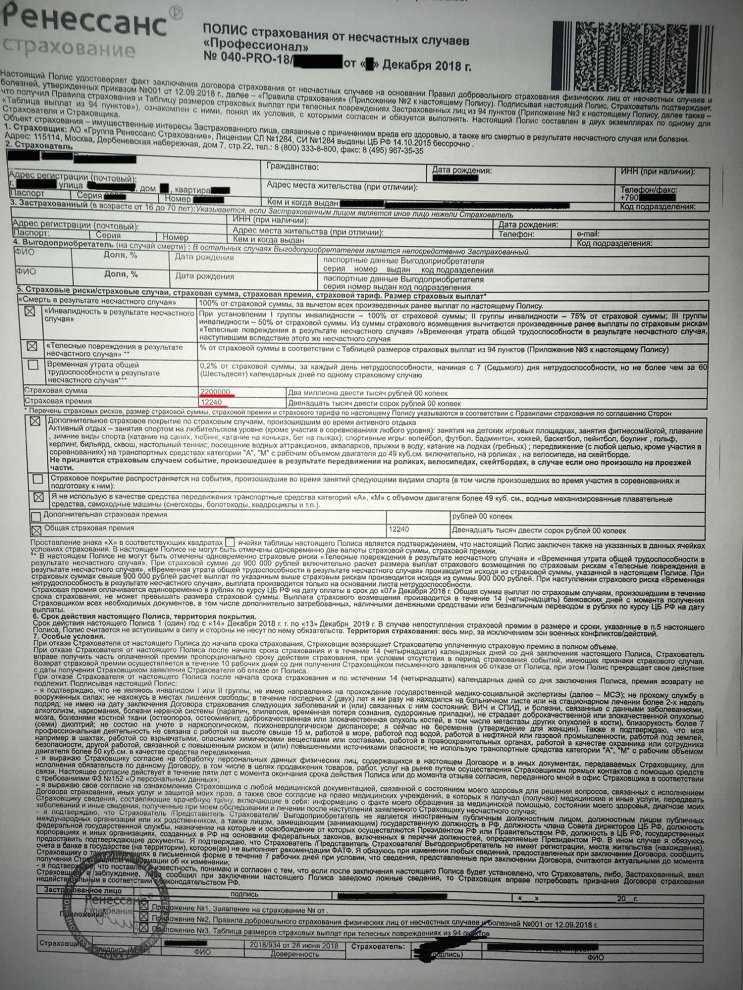

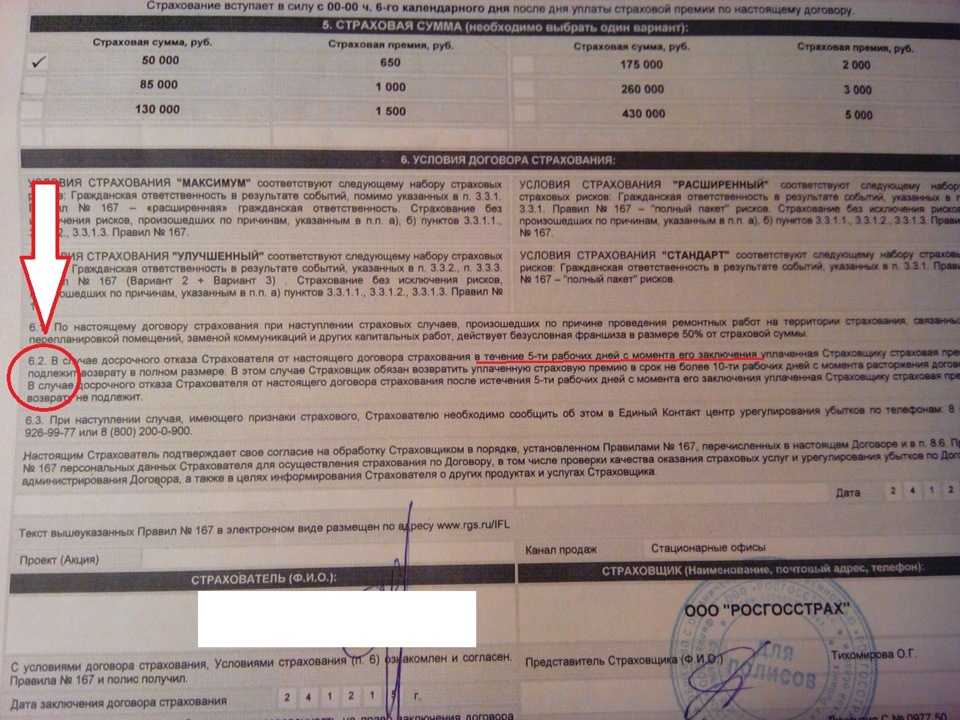

Досрочное по инициативе страхователя

![]() В жизни возникают ситуации, когда автовладелец решил пока не водить машину или надолго уезжает, а автотранспорт остаётся невостребованным, или страховая организация исполняет свои обязанности ненадлежащим образом.

В жизни возникают ситуации, когда автовладелец решил пока не водить машину или надолго уезжает, а автотранспорт остаётся невостребованным, или страховая организация исполняет свои обязанности ненадлежащим образом.

Тогда клиент решает закрыть действие полиса ОСАГО.

Страховые компании не нацелены терять своих клиентов, поэтому расторгнуть договор по причинам, не входящим в основной перечень его прекращения, и при этом получить деньги за неиспользованные месяцы очень сложно.

В этом случае Правилами ОСАГО предусматривается право страховщика не возвращать деньги за неиспользованный период, поэтому, если это возможно, страхователю выгоднее оставить действующий полис ОСАГО и в конце застрахованного периода получить хорошую характеристику, дающую возможность следующий полис получить по более низкой цене.

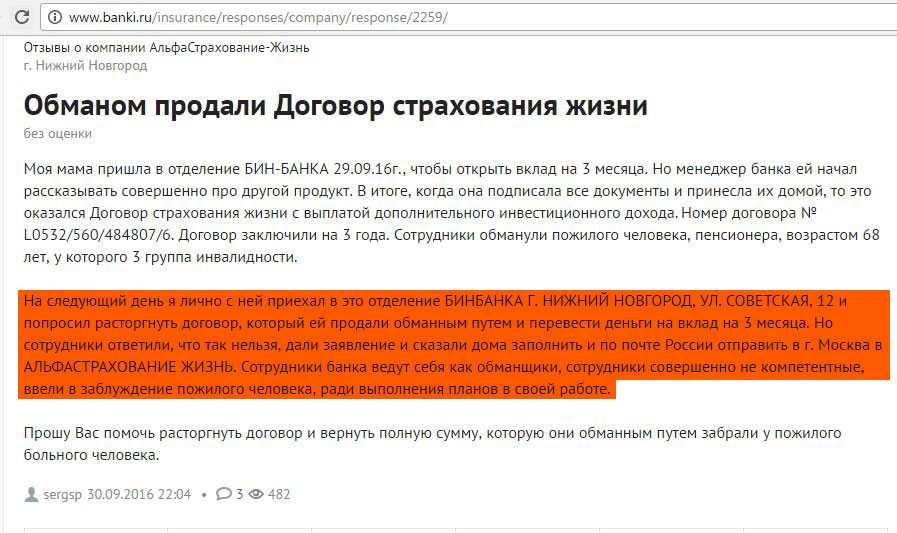

Отмена дополнительной страховки

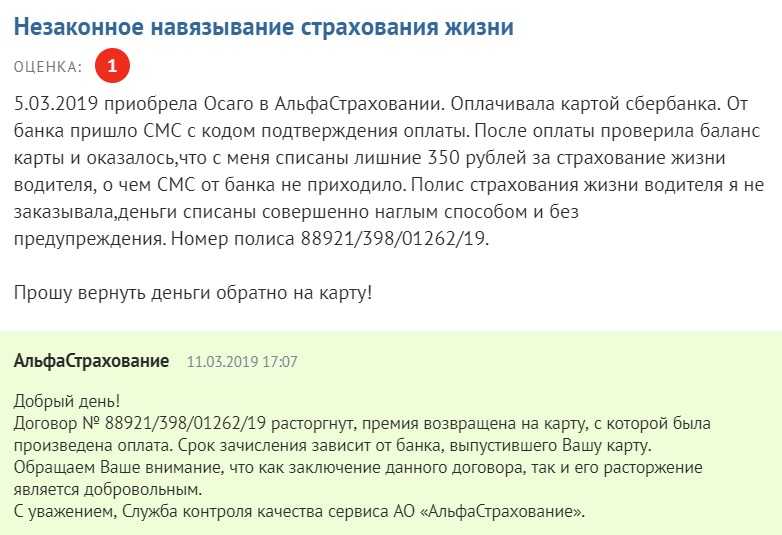

В практике встречаются случаи, когда гражданин невнимательно читает договор ОСАГО, а в нём может прописываться согласие на дополнительную страховку, например, по риску вреда жизни, увеличивающую цену страхования минимум на тысячу рублей.

Или сотрудник компании настойчиво навязывает комплексный договор страхования, а клиент поддался влиянию.

Если всё же она была оформлена, то от неё можно отказаться и после заключения соглашения об ОСАГО. В этом случае аннулируется весь договор и составляется новый, не включающий в себя дополнительные страховки.

Важно! Дополнительная страховка не является обязательной и оформляется только с согласия страхователя. Для этого необходимо составить грамотное заявление об отказе от такого полиса ОСАГО

В нем обязательно сообщается:

Для этого необходимо составить грамотное заявление об отказе от такого полиса ОСАГО. В нем обязательно сообщается:

- кому и от кого составляется заявление;

- суть сделки, в которой покупатель полиса не был проинформирован о дополнительных услугах или они были представлены как обязательные;

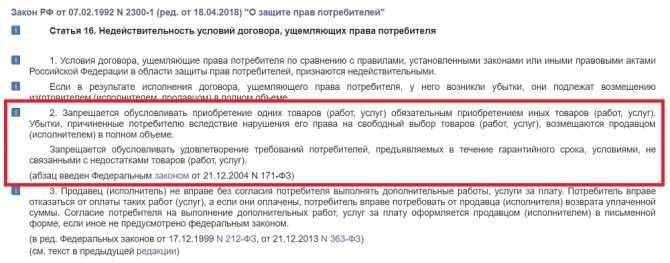

- о законах, защищающих граждан от покупки товаров и услуг, не нужных им в данный момент (Закон «О защите прав потребителей» пункт 2 статьи 16);

- о желании прекратить действие соглашения и возврате уплаченной за полис суммы;

- список прилагаемых документов;

- дата составления данного заявления.

Ставится подпись и это письменное обращение вместе с прилагаемыми бумагами отдаётся сотруднику компании, который аннулирует соглашение после ознакомления с ними, как принято, в тот же рабочий день.

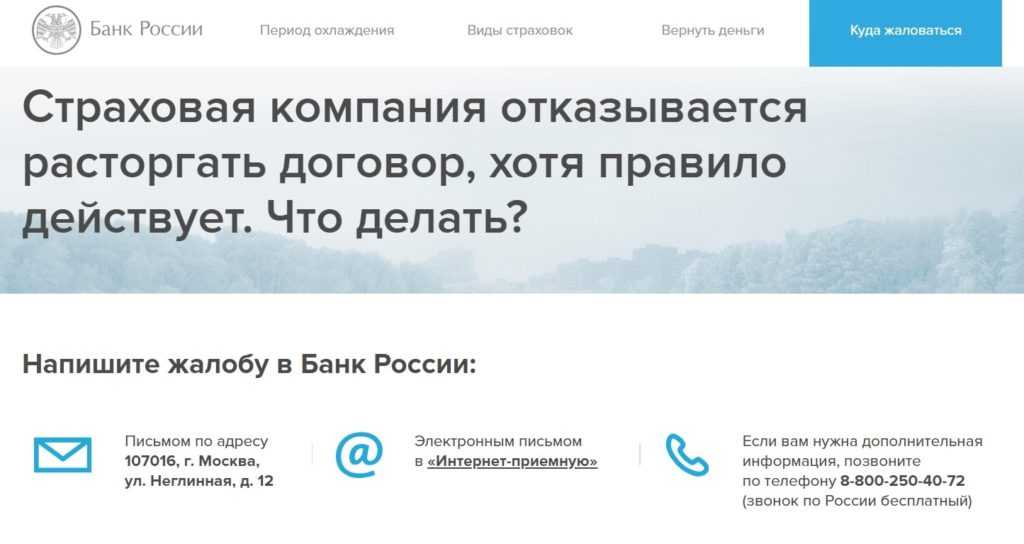

Если фирма отказывает в отмене сделки, следует сообщить об этом в её центральный офис. Если это не поможет, то уведомить Российскую Страховую Ассоциацию или подать иск в суд.

Больше нюансов о том, что делать, если вам навязали дополнительную страховку, читайте здесь.

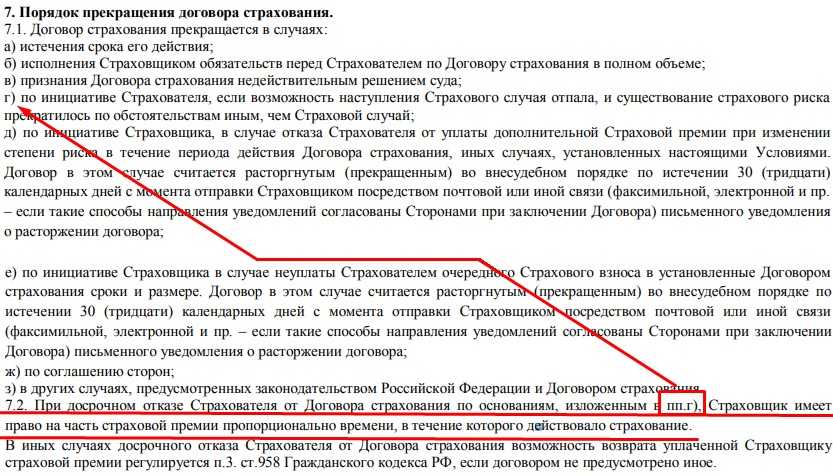

Как определяется размер страхового возврата

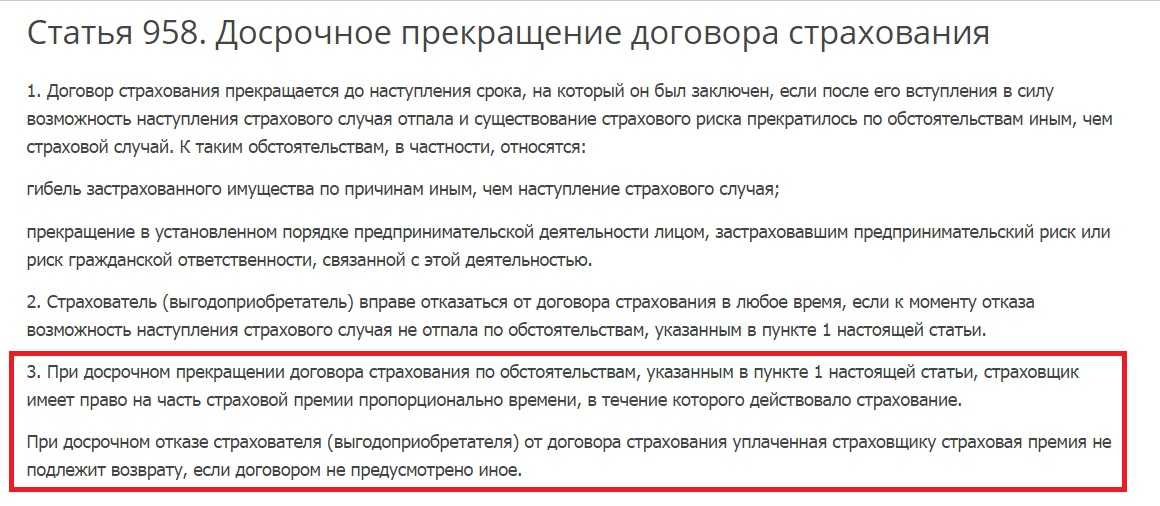

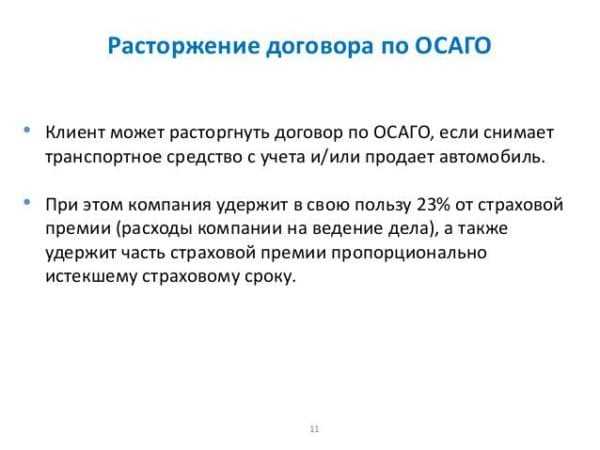

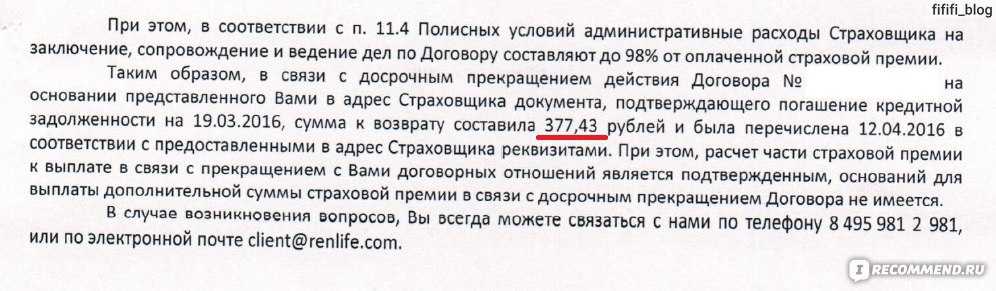

В случае расторжения страхового договора страховая премия возвращается автовладельцу пропорционально дням, которые не были использованы по полису ОСАГО и за минусом 23% со дня, который следовал за датой предварительного прекращения действия полиса.

Именно удержание 23% вызывает достаточно жаркие споры среди автовладельцев с того момента, как в России ввели обязательное страхование. С позиции страховой компании, удержание 23% правомерно, иначе она терпит убытки (так как указанные расходы компания понесет независимо от того, расторгнет ли водитель договор досрочно). В структуре страхового тарифа ОСАГО можно выделить такие составляющие:

![]()

- 77% — это нетто-ставка (из нее определенная часть идет на выплаты автовладельцу);

- 20% — это расходы страховой компании на ведение дел, сопровождение полиса, оборудование, бланки, зарплату и пр.;

- 3% — это отчисления в РСА для формирования резервов (2% на резерв текущих компенсаций и 1% на резерв гарантий).

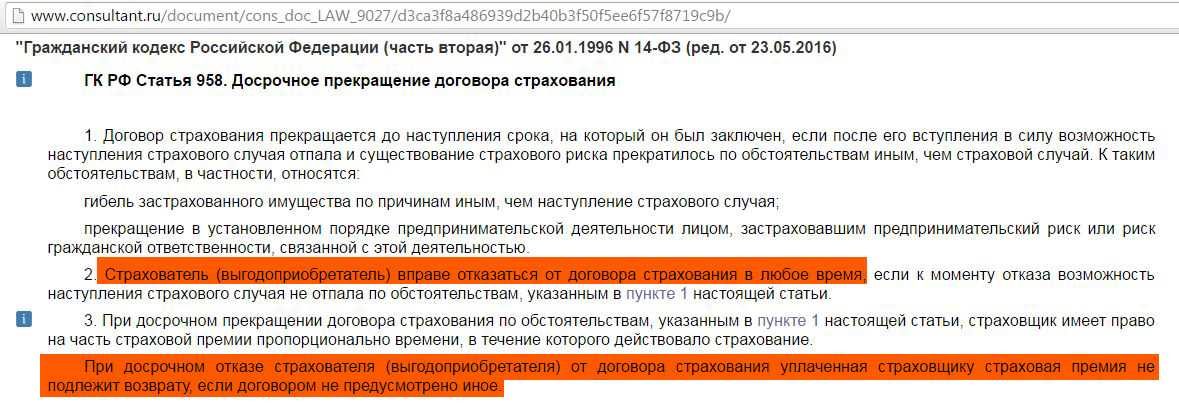

Но некоторым особенно принципиальным автовладельцам удавалось получить назад те самые 23%, так как Гражданский кодекс и правила ОСАГО не содержат указание на обязательное удержание этой суммы.

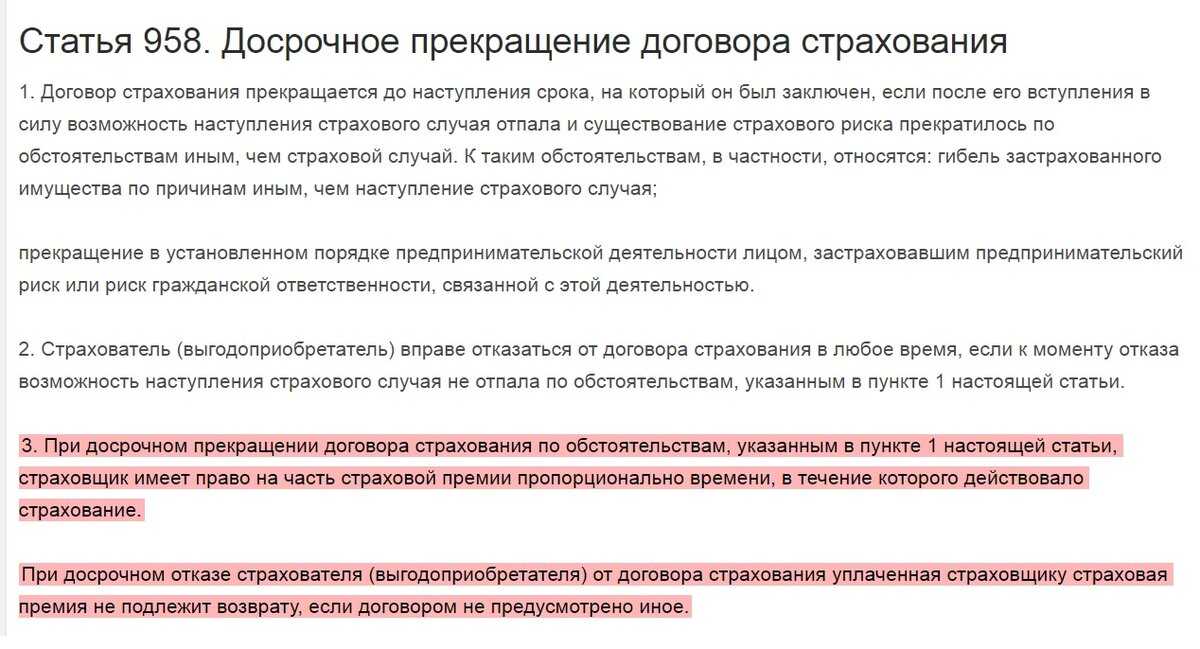

Так, в ст. 958 ГК РФ сказано лишь, что страховщик вправе получать назад часть уплаченной страховой премии пропорционально времени пользования им страховым договором. В пункте 1.16 Правил ОСАГО указано на возможность возврата страховой премии за неистекший период действия договора.

В некоторых случаях за защитой своих интересов и возврата назад 23% страхователям приходилось обращаться в суд, в других – им возвращали деньги после передачи жалобы в РСА или претензии в страховую компанию.

Если страховая компания занижает сумму к возврату, мотивируя это тем, что страхователь получал выплаты по ОСАГО, то ее действия не являются законными.

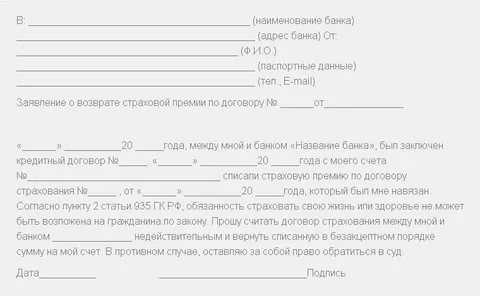

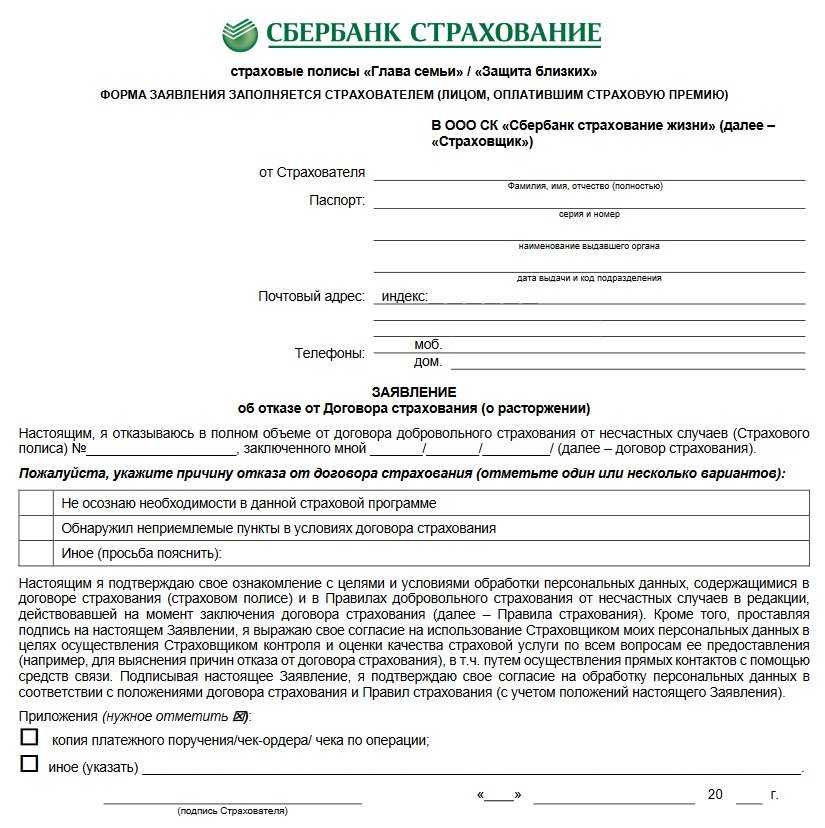

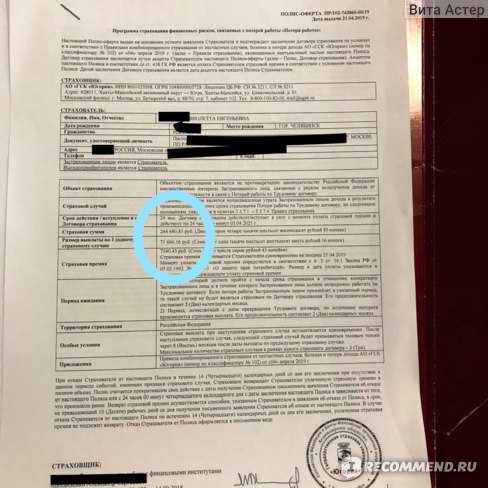

Как правильно составить заявление

При любом виде страхования заявление нужно подавать непосредственно в страховую.

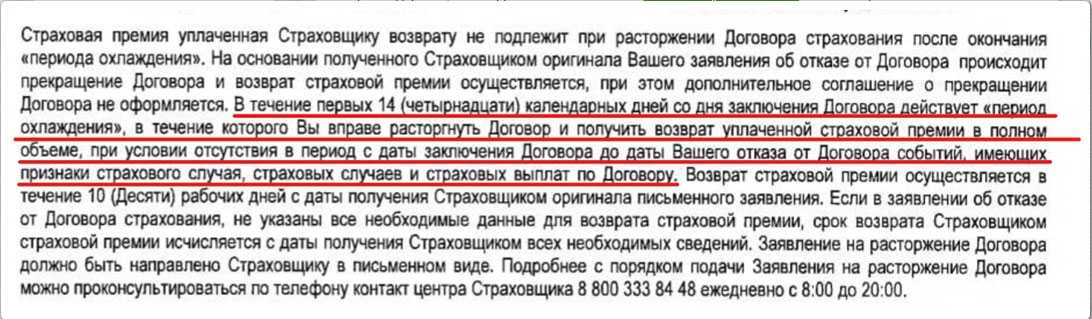

По поводу самого заявления есть 2 варианта: либо у страховой/банка есть четкая форма заявления на ваш конкретный случай, либо такой формы нет. Поищите форму на сайте страховой (у страховой группы «Уралсиб», например, заявление на возврат в период охлаждения выглядит так), если ее нет – составляйте в свободной форме. В заявлении нужно указать:

- название страховой;

- ваши фамилию-имя-отчество;

- свой адрес;

- контактный телефон;

- номер договора страхования;

- вид страхования;

- причину, по которой вы отказываетесь от полиса;

- расчетный счет, на который нужно вернуть деньги;

- инициалы, дату и подпись (снизу).

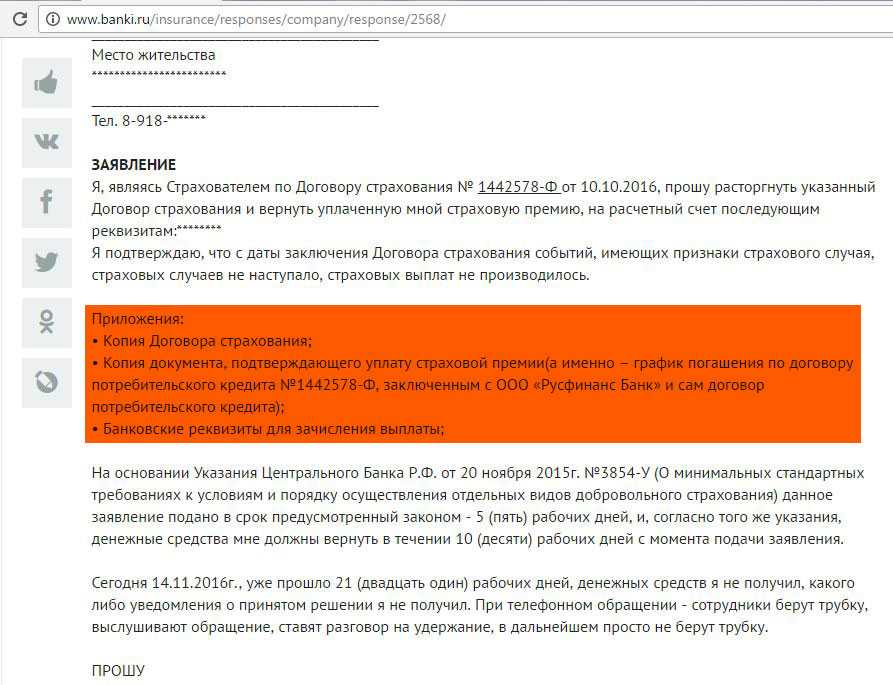

Как пример:

![]()

Все, осталось подать его и дождаться решения. Если страховая согласится с вашим требованием, деньги вернут в течение 10 дней.

Последствия отказа

Последствия отказа для вас должны быть прописаны в договоре кредита – чаще всего банк наказывает отказавшихся от добровольного страхования заемщиков повышением процентной ставки. Если в договоре прописан штраф – можно обратиться в Роспотребнадзор, это очень похоже на давление.

Обращение в Роспотребнадзор

Сразу предупредим, что Роспотребнадзор вероятнее всего не решит вашу проблему. Роспотребнадзор занимается юридическими лицами, которые грубо нарушают законодательство, предлагают клиентам некачественные услуги или «переходят черту» в рекламе. МФО с Роспотребнадзором очень не дружат, а вот банки парируют претензии структуры довольно уверенно. Но у Роспотребнадзора есть другая полезная функция – вы можете попросить структуру дать оценку действий банка. Для этого нужно прийти и написать заявление, обычно – в вольной форме. Далее возможен один из 3-х вариантов:

- Роспотребнадзор скажет, что никаких нарушений здесь нет. Далее вы можете подать в суд, но шансы на выигрыш будут низкими.

- Структура сама подаст в суд на банк. Это случается при очень серьезных нарушениях, вряд ли этот сценарий возможен для крупного банка.

- Вам выдадут результаты проверки, по факту которой были выявлены нарушения, и посоветуют обратиться в суд. Ваши шансы на выигрыш дела будут большими, плюс у вас будет доказательная база.

Обращение в суд

Итак, последняя инстанция – суд. Отличие суда от всех остальных методов заключается в том, что решение будет принимать человек, который не представляет ничьих интересов. Поэтому у вас есть шанс добиться справедливости. Обращаться в суд нужно только тогда, когда вы хотя бы частично уверены в своей победе и имеете на руках некие доказательства – оценку правомерности действий банка или страховой, например (ее можно получить в Роспотребнадзоре). Если речь идет о большой сумме, можете задуматься по поводу адвоката.

Документы для обращения в суд

Как минимум вам понадобится:

- Паспорт.

- Договор на кредит.

- Договор на страхование.

В остальном – все, что сможете найти. Это может быть заключение от Роспотребнадзора, документы, подтверждающие ваше тяжелое финансовое положение, документы, доказывающие, что вам оформили страховку по завышенной цене и так далее. Ваша цель – убедить судью в том, что страховая должна вернуть вам деньги.

Страхование жизни при автокредите

Преимущества и недостатки

Для начала посмотрим, какие страховые случаи покрывает добровольное страхование жизни и здоровья. Детали могут отличаться, но любая страховка покрывает 3 основные группы проблем:

- Смерть заемщика.

- Получение заемщиком инвалидности 1 или 2 группы (как результат несчастного случая или болезни).

- Длительная нетрудоспособность (больничный на 3+ месяца).

Собственно, в этих 3-х пунктах и заключается преимущество добровольного страхования жизни/здоровья. Если клиент уйдет из жизни – его долговые обязательства перейдут по наследству близким, и им придется расплачиваться по автокредиту. Если заемщик получит инвалидность или не сможет работать 3 месяца/полгода/год/… – кредит все равно нужно будет выплатить, при этом на работу он по понятным причинам ходить не сможет. Добровольное страхование жизни эти проблемы решает – если вы по объективным причинам (смерть, инвалидность, болезнь) не можете платить за машину, страховая сделает это за вас.

Недостаток – цена. В зависимости от величины кредита и марки авто, стоимость добровольного страхования жизни при автокредите может составлять 5-10% от стоимости машины. Далеко не все готовы переплачивать солидную сумму за безопасность.

Стоимость

Рассчитать стоимость сложно, потому что страховые очень неохотно делятся своими ценами – обычно они раскрывают полную стоимость уже не стадии оформления. Но рассчитать примерную стоимость для разных случаев все же можно.

Далее при расчете нужно ориентировать на страхуемые риски – чем их больше, тем больший процент от страховой суммы вам придется платить ежегодно. Если вы страхуетесь только от смерти, придется платить примерно 1% от страховой суммы. Если в страховые случаи включить еще инвалидность и длительную болезнь, стоимость повысится до 2-5% от страховой суммы. Для премиум-пакетов (с полным обслуживанием в платных больницах и оплатой травм средней тяжести) стоимость может достигать 50% от страховой суммы.

Случаи расторжения договора ОСАГО

![]()

Комплекс гражданского автострахования ОСАГО представляет собой обязательную процедуру. Поэтому электронный полис должен быть у каждого автомобилиста. Клиент вправе выбрать действительно надёжную контору, эффективно защищающую водительские интересы. Прислушаемся к рекомендациям экспертов в сфере автомобильного права.

Страхование осуществляется независимо от вида транспорта. Сюда не входит спецтехника, например, бульдозеры, грейдеры, скреперы. Автостраховка подобных случаев имеет некоторую собственную специфику.

Специалисты, рассматривая подобные ситуации, рекомендуют выбирать страховщиков с хорошим портфолио и успешным опытом в данной сфере:

- Прекращение страховки досрочно может осуществить любой автовладелец, если ему не подходят по каким-либо причинам взаимоотношения с сотрудниками и руководством выбранной компании.

- Гражданин вправе прийти в свою фирму, где он получал страховое свидетельство, расторгнуть договор на оказание услуг по страховке, поменять фирму-страховщика своей машины.

Непосредственно само расторжение страховки осуществляется довольно просто, для осуществления данного процесса не может возникнуть никаких препятствий. Намного больше сложностей происходит, когда речь заходит о деньгах. Как вернуть деньги и сколько?

Предусмотрено три случая гарантированного возврата денег, когда страхователю полис не нужен, но страховка ещё действует:

- изменение собственника автомобиля — машина продана с надлежащим переоформлением всех документов;

- автомобиль нельзя восстановить — случилась либо авария, либо в результате небрежного хранения, машина однозначно подлежит утилизации.

- смерть собственника либо страхователя.

https://youtube.com/watch?v=JK54Z10m9h8