Порядок действий при покупке машины в залоге

Если Вы купили машину в залоге, в первую очередь, не стоит отчаиваться.

В первую очередь, можно попробовать урегулировать этот вопрос мирным путем — найти продавца и договориться о «мирном» расторжении договора купли-продажи.

![]()

Данный способ урегулирования вопроса успешен только в том случаи, если банк еще не обратился в суд о взыскании имущества.

Как правило, продавец авто знает о судебном взыскании кредитных средств, поэтому договориться в таких случаях практически невозможно — Вас просто обманули!

Вторым Вашим шагом должно быть написание заявления в полицию по факту мошенничества. Таким образом подтверждается факт мошенничества продавца в отношении своего банка, в связи, с чем и будет возбуждаться уголовное дело.

На конкретные действия со стороны полиции надеяться не стоит, но написать заявление обязательно нужно.

Третий вариант развития событий — это подача искового заявления в суд на автозаемщика, где банк узнает, что автотранспортное средство уже продано и к ответственности уже пытаются привлечь нового автовладельца. То есть требуют обратить взыскание, но уже с Вашего авто.

Данное развитие событий зависит от даты совершения сделки. Если покупка залогового имущества была совершена до 01.07.2014 года, то вариант развития, следующий — суд своим решением обращает взыскание на Ваш автомобиль, то есть он будет изъят и продан с торгов.

После чего, Вы имеете право обратиться в суд с иском к продавцу машины и потребовать его возвратить Вам уплаченную за машину денежную сумму.

Причины односторонности судебной практики:

-

ст. 33 Федерального закона от 02.12.1990 г. N 395-1 «О банках и банковской деятельности», которая гласит, что залог выступает в качестве одного из основных способов обеспечения возвратности предоставляемых банками кредитов.

-

п. 2 ст. 346 ГК РФ, согласно которому залогодатель (Заемщик) вправе отчуждать предмет залога другому лицу, но только с согласия Банка (залогодержателя), если иное не предусмотрено законом или договором и не вытекает из существа залога.

-

п. 2 ст. 351 ГК РФ залогодержатель (Банк) вправе обратить взыскание на предмет залога в случае нарушения залогодателем правил о распоряжении заложенным имуществом, даже если Вы и не знали о том, автомобиль обременен залогом.

Таким образом, переход права собственности никоем образом не прекращает права залога — правопреемник залогодателя становиться на его место.

![]()

Второй вариант развития, если же сделка купли-продажи залогового автомобиля была совершена после 01.07.2014 г., то следует руководствоваться ст. 352 обновленного ГК РФ, которая гласит, что залог прекращается, если покупатель залогового имущества является добросовестным, то есть не знал о том, что приобретаемое имущество находится в залоге.

То есть, появился шанс отстоять свое имущество, а именно подать встречный иск о признании покупателя добросовестным и залог считать как прекращенным.

Порядок развития событий на прямую зависит насколько осмотрительно вел себя покупатель при совершении сделки. Косвенной неосмотрительностью покупателя является:

-

занижение стоимости авто в договоре купли-продажи;

-

приобретение автомобиля по дубликату ПТС или поддельному ПТС;

-

наличие на дату совершения сделки сведений о залоге в реестре залогов.

Для успешного решения данной проблемы Вам необходимо будет доказать, что не было никаких шансов узнать о залоге на момент покупки.

Важно!

Обращаем Ваше внимание еще раз, что новые нормы о залоге применимы только к тем сделкам, которые совершены после 01.07.2014 года. Поэтому, если покупка была совершена ранее этой даты, а о то, что автомобиль в залоге у банка Вы узнали только сейчас, то будет применяться старое законодательство, и шанс остаться при автомобиле будет минимальный

Как можно понять, что машина в залоге у банка?

Согласно ст. 339.1 ГК РФ, залог иного имущества, не относящегося к недвижимым вещам, может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или в случаях, установленных законодательством о нотариате, от другого лица, в реестре уведомлений о залоге такого имущества (реестр уведомлений о залоге движимого имущества). Реестр уведомлений о залоге движимого имущества ведется в порядке, установленном законодательством о нотариате.

Согласно ст. 35 Основ законодательства о нотариате, нотариусы совершают следующие нотариальные действия:

- регистрируют уведомления о залоге движимого имущества;

- выдают выписки из реестра уведомлений о залоге движимого имущества.

Глава XX.1. Основ законодательства о нотариате регулирует порядок регистрации уведомлений о залоге движимого имущества (введена ФЗ от 21.12.2013 № 379-ФЗ, начало действия редакции — с 01.01.2017 г.)

В 2014 году нотариусы начали вести реестр залогового имущества. А с 1 января 2017 года уведомление о залоге и заявление на выписку из реестра можно подать нотариусу через сайт (https://www.reestr-zalogov.ru/).

Банки и кредиторы передают нотариусам информацию о залоге. Однако, это является правом, а не обязанностью залогодержателя. Банки и сейчас могут выдать кредит под залог имущества, но не вносить сведения в реестр.

Чтобы обезопасить себя, нужно взять официальную выписку из реестра. На выписке должна быть подпись нотариуса. Выписку можно взять у любого нотариуса лично или заказать ее через сайт, если есть ЭЦП.

По общему правилу пункта 1 статьи 353 ГК РФ в случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Однако при продаже заложенного имущества в отсутствие требуемого извещения и его приобретение лицом, которое не знало и не должно было знать, что имущество является предметом залога, в силу подпункта 2 пункта 1 статьи 352 ГК РФ влечет прекращение залога. В этом случае залогодержатель вправе требовать возмещения убытков с лица, на которое возложена обязанность предоставления информации об обременении имущества. Данная позиция подтверждается, в частности, в разъяснениях, данных в п. 68 Постановления Пленума Верховного Суда РФ от 17.11.2015 № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства».

Кроме того, п. 25 Постановления Пленума ВАС РФ от 17.02.2011 № 10 «О некоторых вопросах применения законодательства о залоге» содержит аналогичное разъяснение, только относительно залога движимого имущества, в котором отмечается, что исходя из общих начал и смысла гражданского законодательства (аналогия права) и требований добросовестности, разумности и справедливости (пункт 2 статьи 6 ГК РФ), не может быть обращено взыскание на заложенное движимое имущество, возмездно приобретенное у залогодателя лицом, которое не знало и не должно было знать о том, что приобретаемое им имущество является предметом залога. При этом суды должны оценивать обстоятельства приобретения заложенного имущества, исходя из которых покупатель должен был предположить, что он приобретает имущество, находящееся в залоге. В частности, суды должны установить, был ли вручен приобретателю первоначальный экземпляр документа, свидетельствующего о праве продавца на продаваемое имущество (например, паспорт транспортного средства), либо его дубликат; имелись ли на заложенном имуществе в момент его передачи приобретателю знаки о залоге.

В случае если судом будет установлено, что предмет залога в соответствии с договором залога находился во владении залогодержателя, но выбыл из владения помимо его воли, иск об обращении взыскания на заложенное имущество подлежит удовлетворению вне зависимости от того, что покупатель не знал и не должен был знать о том, что приобретаемое им имущество находится в залоге.

В соответствии с Федеральным законом от 12.11.2019 № 370-ФЗ (вступит в силу с 11.05.2020 г.) на Едином портале госуслуг можно будет найти открытую информацию о залоге движимого имущества, в том числе принадлежащего ЮЛ.

Чем опасна ситуация для продавца

Если владелец машины знал о действующих ограничениях на нее и все же реализовал товар, то при открытии факта такого поведения, оно может обойтись очень дорого. По положениям гражданского законодательства лицо признается недобросовестным продавцом.

Впоследствии его могут ожидать следующие события:

- кредитное учреждение изымает авто у нового владельца по суду. Тогда обманутый индивид обращается с заявлением о защите нарушенных интересов и требует возмещения по расходам с продавца. Покрытие материальных затрат не самое страшное, что может произойти. Поскольку по факту возврата денег, претензии исчерпывают сами себя;

- более плачевным будет обращение в правоохранительные органы и заявление о факте мошенничества за реализацию залогового автомобиля. Тогда заводится уголовное дело и начинается его расследование. При доказательстве наличия умысла могут вменить стать 159 УК РФ. Это грозит уголовным преследованием и даже после отбывания наказания жизнь может кардинально измениться не в лучшую сторону, например, имея судимость нельзя устроиться на высокооплачиваемую должность.

Таким образом, составляя соглашение о реализации, то есть, действуя должным образом, можно при обнаружении факта нахождения машины в залоге, возместить понесенные траты за счет бывшего владельца. Не имея на руках подтверждения покупки, а также акта передачи средств, доказать что-либо в суде не представится возможным.

Какие это делают, а какие нет?

Банки подходят к автокредитованию на разных условиях. Большинство финансовых учреждений с целью привлечения клиентов старается снизить процентную ставку и не изымать паспорт на автомобиль. Так, Сбербанк, ЮниКредит, Русский Стандарт, Альфа-Банк, Хоум Кредит Банк являются не забирающими паспорт и выдают ПТС на руки при оформлении кредита по средней ставке от 22 процентов годовых.

Тем не менее, сегодня на рынке немало финансовых учреждений, которые могут изъять ПТС. Так, РосБанк прописывает в договоре с клиентом пункт, согласно которому заемщик обязан передать ПТС в течение 15 дней. ВТБ 24 также не составляет исключения.

При приобретении автомобиля в кредит поинтересуйтесь, как будет происходить оформление: останется ли у вас ПТС на руках или его придется передать банку на хранение.

Если все-таки с ПТС придется расстаться на время действия договора кредитования, то озаботьтесь наличием дубликата. Банк должен выдать копию по первому требованию.

https://youtube.com/watch?v=LTfyJcT95vU

Какую выбрать стратегию поведения при купленной заложенной машине

Машина оказалась в залоге у банка что делать? Начинать действовать стоит, учитывая сложившуюся ситуацию и поставленные перед собой задачи.

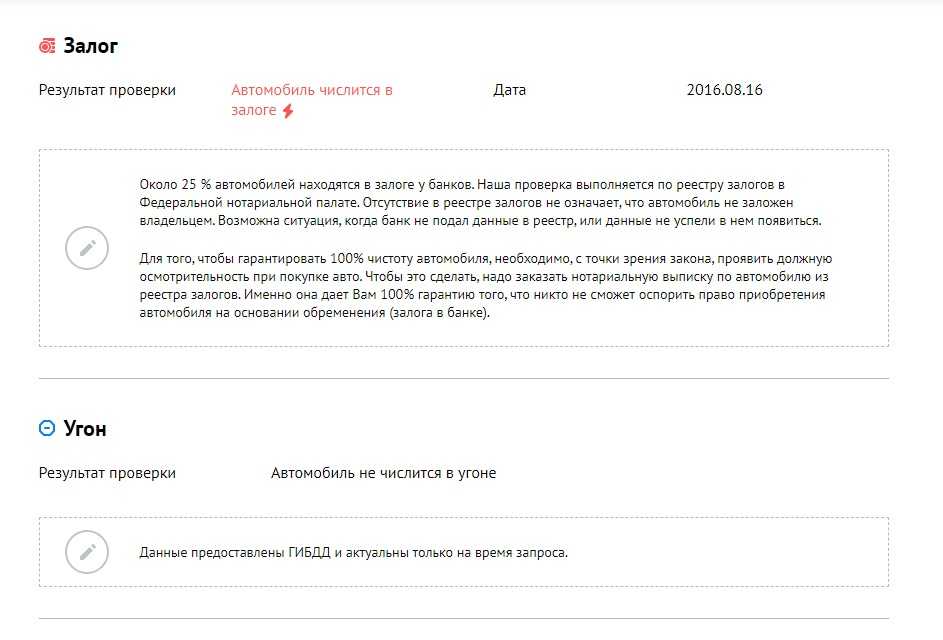

Изначально стоит удостовериться на самом ли деле машина находится в залоге. Для этого надлежит посетить сайт электронного реестра, находящийся в открытом доступе. На этот домен вносится информация о действующих прерогативах третьих лиц на автомобили. Однако стоит учесть, что интернет ресурс пополняется с 2014 года и его формирование основано в порядке извещения, что по сути является добровольным для залогодержателей. Но выяснить стоит, у какого именно кредитора есть преференции на авто и в каком положении находится процесс ликвидации долговых обязательств.

Естественно, если вас уже оповестили о наличии задолженности и возможной конфискации, то надлежит действовать уже в несколько ином русле.

Как сохранить купленный товар за собой при наличии соглашения с продавцом о реализации:

- выплатить остаток средств по кредиту. Так, если получится договориться с заемной организацией, то лучше еще до инициирования судебного разбирательства постараться аннулировать заем. Ход будет экономически целесообразным, если первоначальная цена машины была реально снижена;

- дождаться исхода судебного процесса, подавать встречный иск на банк.

ВАЖНО !!! Часто случается и что делать, но по ГАИ обременений нет, а банк грозит конфискацией, утверждая о залоге. В этом случае также надлежит обращаться за защитой в судебные органы и доказывать свою правоту

Статья 352 ГК РФ послужит подспорьем при доказательстве своей невиновности в такой покупке.

https://youtube.com/watch?v=zNGTkBfMFYY

https://youtube.com/watch?v=vByqHPGBjtk

https://youtube.com/watch?v=GwebDtrUl7I

Что делать, если купили заложенный или кредитный автомобиль

Во-первых:

- До тех пор, пока кредит полностью не выплачен, право владения автомобилем принадлежит банку, в связи с чем, без его разрешения нельзя производить никаких действий по изменению состояния машины. Поэтому первый визит следует совершить в полицию, где вместе с копией договора продажи нужно подать заявление на розыск продавца-мошенника с целью привлечения его к ответственности.

- Получив в отделении полиции соответствующую справку о том, что вы обращались туда по поводу поиска продавца, следующий визит следует совершить в районный суд по месту проживания, куда нужно представить иск со всеми подтверждающими документами о признании договора продажи недействительным. Недостатком судопроизводства является то, что оно не начнётся, пока не будет задержан продавец. Новому владельцу машины крупно повезёт, если мошенника быстро найдут, в большинстве случаев они скрываются в неизвестном направлении и поиск может продолжаться годами.

Во-вторых:

Видео: Рекомендации купившим автомобиль, находящийся в залоге

https://youtube.com/watch?v=P_3g0WYyZp0

Чтобы машину не конфисковали до окончания судебного разбирательства, если нет положительных результатов поиска, новому владельцу нужно обратиться в банк, от которого он получил извещение с требованием уплаты кредитной задолженности. В зависимости от обстоятельств банк может предложить владельцу три варианта решения вопроса:

- Вернуть машину банку, которая является законным её владельцем, для реализации автомобиля через аукцион с целью погашения долга. При этом банк ни в коей мере не компенсирует затраты владельца, купившего кредитный автомобиль.

- Выкупить автомобиль, уплатив банку задолженность по кредиту. Этот вариант, хоть и затратный, но более приемлем для владельца, так как машина становится его на полном законном основании.

- Переоформить кредит на нового владельца, если он имеет высокий рейтинг кредитного доверия, с предложением предоставления кредитных «каникул» на определённый период, когда нужно выплачивать только часть долга в виде банковских процентов. За время «каникул» полиция может найти должника, и кредитное бремя будет снято. Это самый оптимальный вариант для обманутого владельца автомобиля, который после неудачной крупной покупки находится в стеснённом материальном положении.

Спорить с требованиями банка и судиться с ним бесперспективно, так как он не отвечает за поступки своего заёмщика, кредитный договор с залогом автомашины остаётся в силе, пока он не расторгнут судом. Если же ответчик будет найден и привлечён судом к ответственности, то есть надежда, что выплаченная ему сумма денег за автомобиль будет возвращена новому владельцу машины.

Последствия приобретения залогового авто

В зависимости от того, каким образом была оформлена сделка различаются и последствия:

- Посредством составления доверенности на индивида. Само по себе подписанное соглашение не повлечет возникновения прерогативы собственности у вновь приобретшего авто лица, даже если и в тексте будет зафиксировано преференции эксплуатации, распоряжения и владения. Легальным владельцем ТС человек становится исключительно после соответствующего переоформления в ГИБДД. Ситуация несет риски для обеих сторон. Для бывшего собственника в виде налогов и штрафов, которые будут приходить на его имя. А для нового владельца, если машина находится в залоге, то по правилам п.1. ст.334 ГК РФ залогодержатель при неисполнении обязательств заемщиком вправе реализовать предмет залога по своему усмотрению.

- Соглашение купли-продажи. В этой ситуации покупатель обезопасил собственную персону немного лучше, чем в предыдущей ситуации. По документу к приобретателю перейдет весь перечень прерогатив и обязанностей относительно приобретенного имущества, в том числе и залог (ст.353 ГК РФ). Исключением выступает факт такой покупки индивидом, который не знал и не мог знать об обременениях. Однако, как показывает судебная практика, доказать добросовестность приобретения далеко не просто. В основном суды одними из доводов наличия залога приводят слишком заниженную стоимость, предъявление дубликата ПТС, действие лица по доверенности. Например, Сидоров приобрел авто, а когда решил его зарегистрировать, то узнал об обременениях. Вскоре банковская организация зафиксировала заявку. Суд решил обратить взыскание и у банка прекратились требования к ответчику. Последний в свою очередь возместил понесенный ущерб по соглашению в судебном порядке с продавшего ему лица.

Расторжение договора купли-продажи: пошаговая инструкция

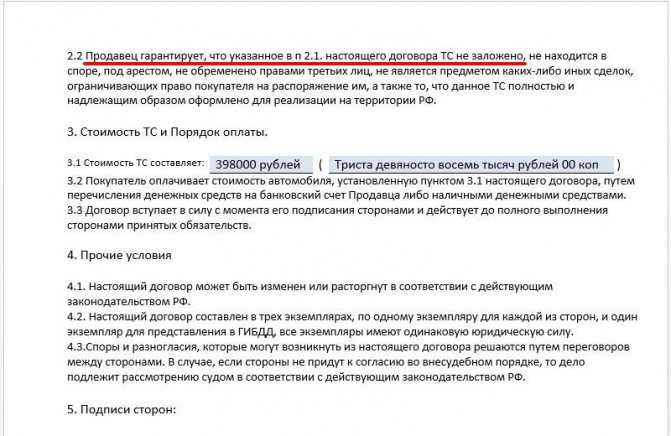

Согласно ст. 460 ГК РФ, продавцы обязаны продавать товары, свободные от прав третьих лиц на них, либо проводить сделки с участием залогодержателей. Продажа машины в залоге без уведомления сторон об ограничениях является существенным условием договора и служит основанием для расторжения в судебном порядке.

Как это выглядит на практике:

Уважаемый читатель!Не получили ответа на Ваш вопрос? Для Вас работают наши юристы-эксперты. Это абсолютно бесплатно!

- Москва: +7 (499) 577-00-25 доб 152

- Санкт-Петербург: +7 (812) 425-66-30 доб 152

- Все регионы: 8 (800) 350-84-13 доб 132 (Звонок бесплатный)

- Новый собственник получает информацию о залоге, на основании чего составляет исковое заявление. В нем указывается дата совершения сделки, сведения об автомобиле, каким образом был установлен факт залога (необязательно). К иску прилагается договор купли-продажи, акт приемки. Если в ДКП указано, что продавец (ответчик) подтверждает отсутствие обременений на автомобиле, но на самом деле они есть и на дату совершения сделки он знал о них, это сыграет не в его пользу.

- Представленные документы принимаются судьей к производству в течение 5 дней. По результатам выносится определение, ответчик получает копию иска и уведомление с датой первого заседания.

- Общий срок разбирательств в рамках гражданского производства не превышает двух месяцев при рассмотрении дела в районном суде.

- По итогам судьей выносится решение о полном или частичном удовлетворении иска, либо об отказе в удовлетворении.

Действия, если купил крединтую машину

Снимать с учета и ставить авто на него лучше вместе с продавцом. Если же Вы приехали в ГИБДД сами, а сотрудники отказываются ставить на учет из-за наличия обременения, сначала нужно связаться с продавцом. Возможно, он планирует воспользоваться полученными от продажи деньгами, чтобы погасить кредит. Можно надеяться на это: такой исход наименее проблематичный. Однако вполне возможно, что он мошенник, который будет пытаться тянуть время. Решение зависит только от Вас: либо ждать, когда предыдущий собственник погасит долг и снимет залоговое обязательство, либо обращаться в полицию с заявлением о мошенничестве и подавать иск в суд.

Другая ситуация, если автомобиль поставили на учет, а через несколько месяцев после покупки Вам пришла повестка в суд. Тогда придется доказывать свою добросовестность как покупателя. Для этого соберите нужные документы:

- паспорт ТС (желательно оригинал);

- ДКП (желательно с пунктом о том, что авто не находится в залоге);

- заверенную выписку из реестра информационной системы нотариата.

Если есть заверенная выписка, и сделка была совершена раньше 1 июля 2014, то суд снимет залоговое обязательство и призовет к ответу только предыдущего владельца. Если же выписки нет или покупка была совершена раньше вступления в силу правок в ГК РФ, то придется отдавать автомобиль банку или закрывать долг вместо заемщика. Одновременно с этим необходимо подать на него встречное исковое заявление и потребовать компенсации затрат. Либо возвращение суммы, определенной договором купли-продажи, либо возвращения суммы, уплаченной за него в счет погашения кредитной задолженности. Вторая ситуация особенно сложная: нет гарантий, что суд обяжет мошенника возвращать деньги.

Могут ли отобрать авто за штрафы ГИБДД?

Да. Это и есть разновидность гражданского дела. Причём, речь не обязательно должна идти об автокредите – при невыплате любого кредита, займа и прочих обязательств взыскать долг могут за счёт автомобиля должника. Но только приставы. И разница между простым кредитом и автокредитом, когда автомобиль в залоге, есть.

Могут ли забрать машину за кредит, если его не платить?

Но есть ограничение – если у Вас хоть немного дорогой автомобиль, то его уже смогут отнять. По закону, для неприкосновенности машины в отношении изъятия приставами, его стоимость не должна превышать 100 минимальных размеров оплаты труда. Он на 2021 год составляет чуть более 11 тысяч рублей. Соответственно, если Ваша машина стоит больше 1,1 миллиона рублей, то забрать её за долги у Вас уже смогут.

Если же конфискации не избежать — вернуть машину всё-таки можно. На месте пристав примерно определяет стоимость автомобиля, окончательную же цену изъятого авто определяет эксперт. Если указанную Вами задолженность не требовали через суд, то Вы можете не опасаться действий судебных приставов по ее принудительному взысканию.

Что делать, если приставы арестовали автомобиль

Могут ли приставы арестовать авто при задолжности по жкх Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди. Арест имущества должника судебными приставами Если в отношении должника открыто исполнительное производство.

https://youtube.com/watch?v=JobOe4cmKGk

О схожей проблеме рассказал Лайфу москвич Александр К. Он купил машину у знакомого, не зная, что у того есть неоплаченный кредит и несколько просроченных штрафов за нарушение ПДД. Договор купли-продажи товарищи написали от руки, при этом продавец отговаривал Александра регистрировать машину в ГИБДД. Через полгода после сделки покупатель с помощью интернет-сервиса выяснил, что на машину был наложен запрет на регистрационные действия. Александр вынужден был отказаться от поездок на автомобиле и подал на уже бывшего товарища в суд. Причём сам продавец утверждает, что о наложенном запрете ничего не знал. В данный момент суд ещё не вынес решения.

— Действительно, так бывает, что человек, который продаёт автомобиль, может даже не знать, что на машине есть ограничение. Покупатель идёт в ГИБДД ставить авто на учёт, получает там отказ и далее в суде пытается расторгнуть сделку и получить деньги назад. Но сделать это достаточно трудно. У меня в практике был случай, когда человек продал автомобиль, а через год приставы наложили ограничение на эту машину, пользуясь старыми данными. Однако пострадал от этого новый владелец авто — теперь ему придётся доказать, что он честно приобрёл автомобиль и не состоит в сговоре с должником, — рассказывает автомобильный адвокат Сергей Радько.

Есть в арсенале судебных приставов и более гуманные меры борьбы с неплательщиками. Так, на автомобиль может быть наложен арест и по решению пристава он может быть направлен на спецстоянку или же передан на ответственное хранение владельцу. В последнем случае на машине можно ездить, но нельзя её продать или подарить. Такую же цель преследует и ещё одна мера наказания — запрет на совершение регистрационных действий. В этом случае автомобиль заносится в базу ГИБДД и такую машину нельзя снять с учёта или зарегистрировать. Предполагается, что это делает невозможным продажу авто, но многие мошенники умудряются этим пользоваться.

Если должник отказывается добровольно погасить задолженность, то заимодавец может взыскать долг через суд. За исполнение судебного решения отвечают судебные приставы. Они могут обратить взыскание на зарплату ответчика, его счета или на его имущество. Рассмотрим, могут ли приставы забрать машину за долги.

Как обезопаситься?

Чтобы не столкнуться с покупкой ТС в залоге, достаточно быть более бдительным и перед заключением договора купли-продажи проверить автомобиль, который вы планируете приобрести.

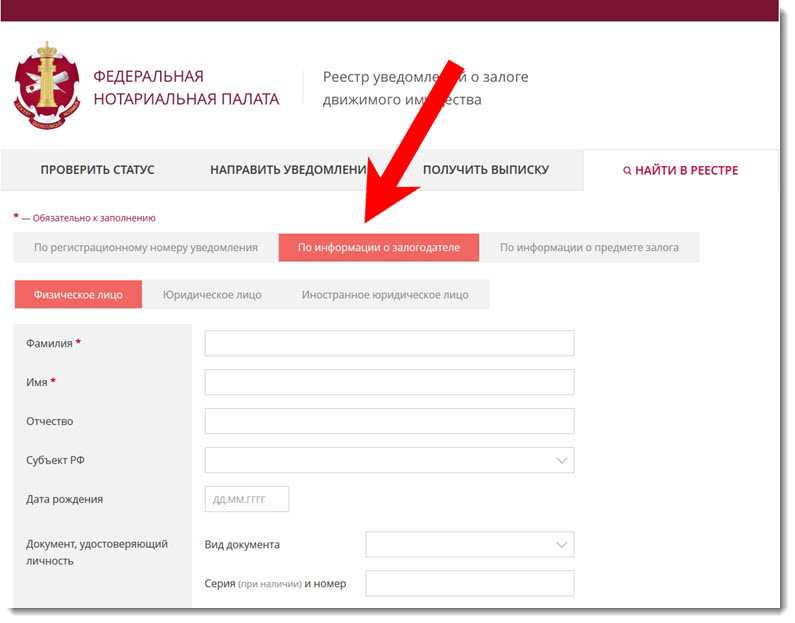

- Проверьте автомобиль в реестре уведомлений о залоге движимого имущества. Для этого можно воспользоваться ресурсом reestr-zalogov.ru.

- Найдите вкладку «Реестр уведомлений» и нажмите на кнопку «Информация о предмете залога».

- Выбрав раздел «Транспортное средство», введите VIN-код автомобиля.

- Если автомобиль на данный момент не находится в залоге, на экране вы увидите ответ «Найдено 0 записей».

- Проверьте машину по базе ГИБДД на сайте гибдд.рф.

- Для этого на главной странице необходимо найти кнопку «Проверка автомобиля».

- Здесь снова потребуется ввести VIN транспортного средства, после чего нажать на кнопку «Проверить наличие ограничений». Так можно узнать, не находится ли автомобиль в розыске.

Важно! В договоре купли-продажи обязательно должен быть прописан пункт, указывающий, что на момент сделки автомобиль не находится в залоге.

Подробнее о том, как обезопасить себя при покупке кредитного авто, читайте тут.

Варианты законной продажи заложенного автомобиля

Даже то, что закон напрямую запрещает реализовывать транспортные средства, обременённые правом третьих лиц, не останавливает находчивых российских граждан.

Существует несколько вариантов, как продать машину находящуюся в залоге у банка:

- Самый простой, но не всегда возможный, способ – это предварительное погашение кредита заёмщиком. В этом случае продавец средства передвижения перед совершением сделки по купле продаже автомобиля находит денежные средства для погашения остатков долга перед банком. После внесения необходимой суммы организация-заёмщик выдаёт справку о погашении задолженности и убирает автомобиль из реестра обременений движимого имущества. Эти действия позволят снять с учёта средство передвижения и зарегистрировать его на нового владельца.

- Вторым способом является погашение обязательств перед банком за счёт средств, внесённых покупателем автомобиля. После совершения сделки продавец получает сумму равную разнице стоимости транспортного средства и понесённых покупателем затрат на погашение кредита.

- Ещё одним вариантом в ситуации, если авто в залоге у банка, то как продать – это оформить другой залог под существующий кредит. Здесь всё зависит от согласия организации – заёмщика. Под обременение может быть другое дорогостоящее имущество, собственником которого является продавец. В установленном банком порядке автомобиль может быть освобождён от залога. При этом будет выдано письмо к нотариусу и справка в МРЭО (Международный региональный экспертный отдел). После чего процедура продажи происходит на общих основаниях.

- Если покупатель согласен, то он может вместе с машиной приобрести и обязательства по залогу. Таким образом, по согласованию с банком, происходит переоформление ссуды с продавца на покупателя. В договоре купли-продажи будет указана стоимость автомобиля за минусом суммы к возврату по обязательствам перед банком.

- Когда у продавца и покупателя нет сомнений по поводу порядочности друг друга, можно прибегнуть к перепродаже средства передвижения по доверенности. На основании этого документа владелец может передать автомобиль лицу, желающему его приобрести, во временное пользование. В этом случае он не нарушает требования кредитной организации, поскольку по доверенности автомобиль в собственность другого лица не переходит. После оформления доверенности новый водитель расплачивается за автомобиль, а бывший собственник гасит свои обязательства перед банком, после чего можно будет уже законно переоформить авто на нового хозяина.

- Новый вариант предлагают автосалоны, именуется он как программа trade-in. Он подходит только для тех, кто желает приобрести новый автомобиль взамен кредитного. Искать покупателя в таком случае не придётся, в его качестве выступит автосалон. Единственный недостаток в том, что за залоговое транспортное средство будет предложена сумма существенно ниже его стоимости.

Как видно из вышесказанного, в любом случае без договорённости с кредитной организацией, имеющей автомобиль в залоге, обойтись не получиться. Банк считается третьей стороной сделки, поскольку имеет притязания на объект движимого имущества, предметом продажи которого она и является.

Чего стоит опасаться?

Последствия для покупателя:

- Риск потерять купленное имущество или крупную сумму.

- Судебные разбирательства.

- Траты на адвоката – юрист нужен обязательно.

Последствия для продавца-мошенника:

- Уголовная ответственность, вплоть до тюрьмы, в зависимости от тяжести ущерба. Согласно статье 159 УК РФ, мошенничество наказывается штрафом до 120 тысяч рублей или не более чем годовым доходом виновного/обязательными работами до 360 часов/ исправительными работами не более чем на год/ограничением свободы до 2 лет.

- Судебные разбирательства.

- Траты на адвоката, если будет пытаться избежать наказания, что очень вероятно.

Когда на автомобиль может быть обращено взыскание?

Нередко новые собственники узнают о пребывании машины в залоге после получения судебных документов с информацией о подаче иска кредитором. Учитывая судебную практику, в ряде случаев автомобили изымаются в пользу банков. Это ставит в невыгодное положение ответчиков, которые, в свою очередь, вправе взыскать свои деньги с продавцов.

Когда шанс лишиться транспортного средства высок:

- на дату совершения сделки оно числилось в реестре залогового имущества;

- автомобиль продан по дубликату ПТС;

- ПТС фальсифицирован;

- низкая стоимость по ДКП.

Вышеуказанные факторы лишь косвенно указывают на то, что покупатель должен был заподозрить неладное и проверить сделку, но они не могут служить доказательством его недобросовестности. Судебные решения принимаются индивидуально в зависимости от обстоятельства, и практика по таким делам противоречива.

Как забрать ПТС из банка?

Самое очевидное — это взять паспорт транспортного средства из банка. Это единственный и очевидный вариант в том случае, если при продаже автомобиля Вы закрываете полностью автокредит. Обычно схема продажи кредитного авто с паспортом, находящимся в банке, выглядит следующим образом:

- Вы как продавец сначала делаете запрос в банке на сумму оставшейся задолженности с перерасчётом процентов,

- затем вместе с покупателем приходите в банк, где пишете заявление на досрочное погашение кредита и вносите при покупателе полностью сумму оставшейся задолженности,

- далее заключаете договор купли-продажи и передаёте машину покупателю со всеми документами, кроме ПТС,

- когда кредит закрывается, паспорт ТС возвращается Вам — обычно это занимает от нескольких дней до 2-3 недель, и Вы отдаёте ПТС покупателю для переоформления машины.

Но это идеальный вариант.

![]()

А если я не планирую закрывать кредит?

И здесь тоже есть решение, основанное на законе, но для того, чтобы забрать ПТС из банка на кредитный автомобиль, который останется в кредите после продажи, придётся немного потрудиться. И есть существенная тонкость, связанная с такими обстоятельствами.

Суть способа кроется в незаконности удерживания ПТС банком как таковая. Дело в том, что кредит (в отличие от лизинга) означает, что собственником машины являетесь Вы (а не банк, как думают некоторые автолюбители). По закону, кто фигурирует в договоре купли-продажи (в случае нового автомобиля он тоже должен быть — между Вами и автосалоном), а также в свидетельстве о регистрации авто, тот и есть собственник.

А действующее на 2020 год законодательство требует, чтобы ПТС хранился исключительно у собственника или владельца машины. Это предписывает Приказ МВД РФ №496 в Положениях о паспортах ТС в своём пункте 15:

То есть банк не вправе удерживать ПТС у себя и обязан выдать по требованию владельца в разумные сроки. Если даже обязанность хранения ПТС в банке прописана прямо в кредитном договоре, то такой пункт по Гражданскому кодексу может считаться ничтожным.

Для того, чтобы забрать ПТС из банка на кредитный автомобиль, нужно написать заявление на выдачу по основанию вышеуказанного Приказа. .

Далее заявление распечатать в двух экземплярах, заполнить их оба, подписаться, принести в банк, где хранится ПТС, один экземпляр отдать специалисту банка при условии простановки входящего номера на Вашем экземпляре. Если сотрудники банка отказываются это делать, то можно отдать заявление под видеозапись, подтверждающую его принятие (в частности, на видео должен быть запечатлён текст передаваемого заявления).

Вас также заинтересует:

- Можно ли продать автомобиль без ПТС и как?

- Нужно ли заменить документы на автомобиль при изменении адреса прописки и какие?

- Что, если для нового владельца автомобиля нет места в ПТС?

https://youtube.com/watch?v=K3TPahYa70M

https://youtube.com/watch?v=KyUMm3tbTVA

https://youtube.com/watch?v=P_3g0WYyZp0