Простым языком: что такое КАСКО и ОСАГО

Прежде, чем разбираться и выяснять, в чем разница КАСКО и ОСАГО, следует сперва понять, что же это такое, какие особенности имеют эти два вида страхования и для чего они предназначены. На самом деле, оба такие договора имеют серьезные отличия, да и вообще являются совершенно разными видами страхования. Не вникая в суть, едва ли удастся оценить, какая разница между ОСАГО и КАСКО, тем более, когда страховой агент тяжело дышит в затылок и уже держит ручку для подписи на изготовке. Именно потому есть смысл разузнать все заранее, чтобы быть готовым к разнообразным каверзным ситуациям.

Важно

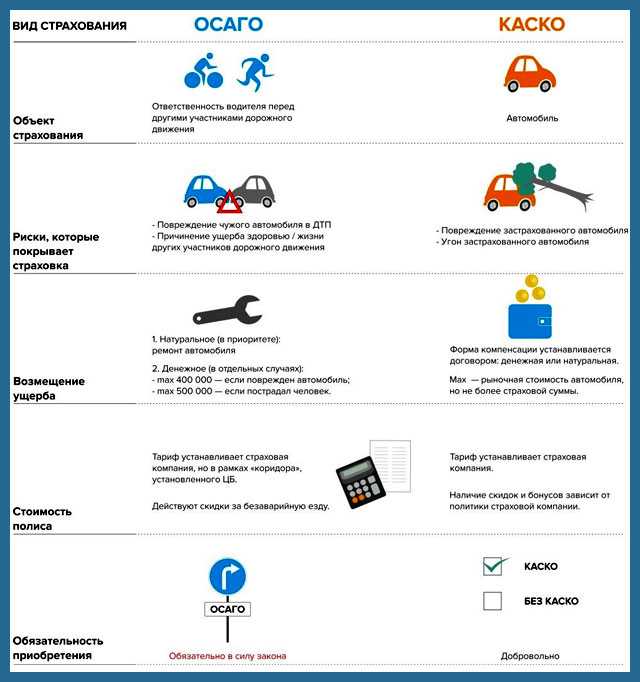

Разбираясь, в чем отличие ОСАГО И КАСКО, нужно обратить внимание на главное, а подробности можно оставить на потом. Основной разницей можно назвать то, что по полису КАСКО подлежит страхованию жизнь и здоровье страхуемого, а в ОСАГО подразумевается страхования чужого ущерба

Еще одна очень важная особенность – обязательность заключения того или иного вида договора. Не заключив один из них, вы просто не сможете законно ездить по автодорогам страны, а другой абсолютно добровольный.

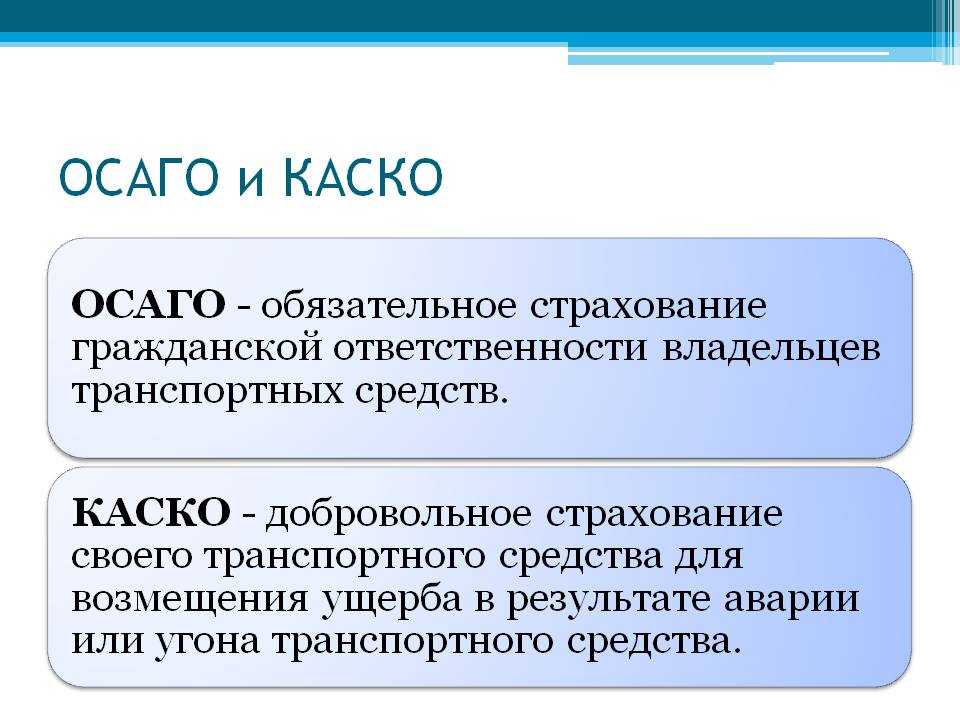

- ОСАГО – страхует ответственность водителя, перед другими членами движения на дороге. То есть, такой вид страхования с лихвой покрывает весь возможный ущерб, что может причинить водитель. ОСАГО является обязательным видом страхования, без которого на дороге делать нечего.

- КАСКО – страхует собственное автотранспортное средство от любого возможного ущерба, причиненного ему третьими лицами или по не зависящим от водителя обстоятельствам. Страховка будет выплачена в случае кражи, угона, ДТП, повреждений от стихийного бедствия, пожара, умышленной порчи и так далее. Такой тип страхования является совершенно добровольным и его можно не покупать.

Немного об ОСАГО

Собираясь досконально разобраться, в чем отличие КАСКО и ОСАГО, начать стоит с последнего, так как именно данный вид страховки является обязательным. Не заключив такой договор, вы просто не сможете зарегистрировать автомобиль. До недавнего времени в ГИБДД нужно было подавать полис при регистрации авто, но с развитием и популяризацией онлайн-покупки страхования, это стало необязательно. В любом случае, автоинспектор точно проверит наличие ОСАГО по базе данных и только после этого приступит к регистрации машины. Стоит разобраться, какие тонкости и особенности имеются у данного полиса:

- Компании, предлагающие страховку данного типа, могут предоставлять только один и тот же набор услуг, на тех же условиях. Разговоры об отличиях – откровенные рекламные ходы.

- Страховщик полностью берет на себя оплату практически любого ущерба, причиненного иному транспортному средству.

- ОСАГО покрывает не только стоимость ремонта ТС, но также и вред, причиненный здоровью участников ДТП.

Следует отметить, что на нынешнее время существуют специальные лимиты, которые регулируют выплаты. Вне зависимости от причиненного ущерба, в случае вреда только для ТС реально получить не более 120 тысяч рублей компенсации и не более 160 тысяч, если вред здоровью имеет место.

КАСКО – страховка для себя

Разбираясь, что лучше, КАСКО или ОСАГО, однозначного ответа дать не получится, так как это совершенно разные полисы, имеющие различные условия и принципы страхования. По сути, это комплексная система добровольного страхования, охватывающая множество самых разнообразных случаев нанесения вреда автомашине. Зачастую, вместе с полисом КАСКО, страховщики предлагают целый ряд иных дополнительных услуг. К примеру, это ремонт стекол и фар без протокола ГИБДД, а также иные полезные «мелочи».

Согласно действующего законодательства нашей страны КАСКО не является услугой обязательной, то есть каждый автолюбитель вправе сам решать, нужно ему это, или же нет. Некоторые финансовые структуры предписывают подписание полиса, как обязательное условие, при оформлении кредитного договора на машину, но требование подобного рода незаконно. Впрочем, внутренние правила структуры могут диктовать какие угодно условия, но только владельцу автомашины решать, соглашаться на них или лучше обратиться в иную компанию.

Добровольное автострахование КАСКО

Для договоров добровольного страхования не предусмотрено специальных законов. Их деятельность регулируется ГК РФ. Документ дает преимущество водителю в любых ДТП, поскольку страховая компания покроет все убытки даже без решения суда.

На окончательную стоимость страховки влияет стоимость авто, срок действия договора, страховая история водителя, рассрочка и др. Существует полная или частичная “защита”, которая компенсирует убытки, как от ущерба, так и от краж. Условия обсуждаются с клиентом индивидуально при заключении договора. Если вы приобретаете ТС в кредит, то оформление дополнительной страховки будет обязательным условием для предоставления займа.

Отвечая на вопрос “КАСКО и ОСАГО в чем разница и что дороже?” можно сказать, что “автогражданка” имеет большое социальное значение, в то время как добровольное страхование позволит водителю обезопасить себя от финансовых расходов, связанных с ремонтом автомобиля. Выбор страховки может иметь множество “подводных камней”, поэтому рекомендуем проконсультироваться с профессиональными юристами, имеющими опыт в решении подобных вопросов.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Материальные выплаты

Чтобы быть уверенным, что при наступлении страхового случая компания возместит понесенный ее клиентом ущерб, нужно до подписания договора внимательно ознакомиться с его условиями

В случае необходимости нужно требовать внесения правок в предложенный вариант договора, каждый клиент для страховой компании является ценным, поэтому замечания они, скорее всего, примут во внимание

Сигналы регулировщика: легко и просто! — здесь больше полезной информации.

Вас заинтересует эта статья — ОСАГО — что это такое? Оформление и использование полиса.

К сожалению, ДТП в наше время – довольно распространенное явление, как, в принципе, и угон авто. В кругу общения обязательно можно найти человека, который столкнулся с подобной неприятностью. Вот он-то и сможет высказать свое объективное мнение о работе страховой компании, полис которой был оформлен.

Автострахование каско – серьезный шаг, поэтому нужно ответственно отнестись как к выбору страховой компании, так и к оформлению договора, чтобы в итоге не пожалеть о зря потраченных деньгах. В противном случае можно остаться ни с чем, ведь договор был подписан, а это значит, что клиент согласился со всеми его условиями.

https://youtube.com/watch?v=DH2sPQCUosM

Максимальная сумма по ОСАГО — 125 000 рублей, получателем может быть исключительно пострадавшее лицо (третий участник).

В КАСКО предусмотрено 2 типа пособий. Так, в зависимости от полученного ущерба водитель, который фигурирует в договоре, может получить до 500 000 рублей (страховая помощь рассчитывается в каждом отдельном случае индивидуально после оценки состояния машины и здоровья его собственника).

ОСАГО простым языком – в чем смысл страхования?

Полис обязательного страхования автогражданской ответственности или ОСАГО, согласно закону обязан оформить каждый гражданин, владеющий авто.Как показывает практика, огромное количество автовладельцев, ежегодно выкладывающих несколько тысяч рублей за полис ОСАГО, весьма смутно понимают, что это такое и в чем смысл этого вида страхования

Внимание! Главное, что вы должны знать об ОСАГО, заключается в том, что покупая полис, вы страхуете не собственную машину, а свою гражданскую ответственность за ущерб, причиненный третьим лицам. Проще говоря, страховка ОСАГО работает только тогда, когда вы, будучи виновником ДТП, причинили ущерб другим участникам дорожного движения

В этом случае, компенсацию ущерба будете выплачивать не вы из своего кармана, а страховая компанияСобственные затраты на восстановление автомобиля полис ОСАГО не покрывает.По этому полису возможность возмещения ущерба при аварии имеет только потерпевшая сторона. Можно получить денежные средства на следующие виды расходов:• устранение повреждений автомобиля потерпевшей стороны ДТП;• компенсация вреда здоровью водителя и пассажиров второго транспорта;• возмещение вреда жизни и здоровью пеших участников аварии;Согласно законодательству, максимальная денежная компенсация на восстановление автомобиля не может составить более 400 000 рублей. Компенсация вреда жизни и здоровью – 500 000 рублей.Базовая стоимость ОСАГО устанавливается и регулируется государством. Кроме того, на нее влияют некоторые факторы:• страхование грузовых автомобилей дороже, чем легковых;• полис ОСАГО обойдется дороже юридическому лицу, чем физическому;• чем меньше опыт вождения автовладельца, тем дороже будет для него полис;• в разных регионах могут быть установлены разные тарифы;• учитывается мощность двигателя и срок безаварийной езды водителя;Максимально упрощенно схема работы ОСАГО выглядит так: потерпевший в ДТП обращается в страховую компанию, которая оценивает сумму ущерба и возмещает ее пострадавшей стороне в пределах установленных законом лимитов. Если сумма ущерба превышает положенные 400 000 рублей, то недостающую сумму возмещает виновник аварии из собственных средств. Пострадавшая сторона имеет право взыскать эту сумму через суд. Сумма ущерба зависит от степени износа автомобиля. Для расчёта этого параметра есть специальная формула Полис ОСАГО предусматривает вариант прямого урегулирования убытков. При этом, пострадавшей стороне необходимо обратиться в собственную страховую компанию. Такой вариант возможен при соблюдении трех условий:• ДТП произошло с участием только двух машин;• был причинён ущерб только машине, но не жизни и здоровью граждан;• действующие полисы ОСАГО имеются у обеих сторон аварии.Нужна консультация автоюриста по вопросам ОСАГО И КАСКО? Задайте вопрос прямо сейчас и вы гарантированно получите быстрый и квалифицированный ответ!

ОСАГО

![]() Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности.

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности.

По закону, такой полис должен иметься у каждого владельца транспортного средства. Поэтому его содержимое будет стандартным при оформлении в любой компании. Выплаты по ОСАГО предусматривают возмещение ущерба только потерпевшим.

Это 3 вида расходов:

- на ремонт поврежденного автомобиля, принадлежащего другому участнику ДТП;

- на возмещение ущерба здоровью водителя и пассажиров другой машины;

- на компенсацию вреда жизни и здоровью пешеходов.

Расходы, связанные с повреждением машины и причинением вреда жизни и здоровью самого владельца полиса ОСАГО, этот вид страхования не покрывает.

По закону «об ОСАГО», максимальная сумма выплат на ремонт одной машины составляет 400 000 руб., а на компенсацию вреда жизни и здоровью – 500 000 руб.

Стоимость полиса

![]() Цена ОСАГО не зависит от компании-страховщика. Этот вид автострахования регулируется законодательством, поэтому Правительство утверждает базовые ставки и коэффициенты, применяемые к собственникам и их транспортным средствам.

Цена ОСАГО не зависит от компании-страховщика. Этот вид автострахования регулируется законодательством, поэтому Правительство утверждает базовые ставки и коэффициенты, применяемые к собственникам и их транспортным средствам.

На стоимость полиса влияют разные факторы. Основные из них – это:

- Тип транспортного средства (грузовое/легковое, находится в собственности физического или юридического лица).

- Территориальная привязка. В каждом регионе действует определенный тариф, установленный законом «об ОСАГО».

- Опыт водителя. Этот показатель складывается из возраста и количества лет за рулем.

Также учитываются мощность двигателя, срок страхования, попадал ли автовладелец ранее в ДТП и кто тогда был признан виновным.

Если за прошедший год водитель ездил без аварий, страховщик предоставит ему скидку в размере 5%, но при покупке новой машины этот фактор учитываться не будет.

Как производятся выплаты?

![]() При наступлении страхового случая выплаты по ОСАГО производятся одним из следующих способов:

При наступлении страхового случая выплаты по ОСАГО производятся одним из следующих способов:

- выдачей наличных;

- безналичным переводом на указанные реквизиты;

- оплатой работы СТО, осуществившей ремонт машины.

Средства выделяются только после оценки всего ущерба вследствие ДТП и составления соответствующего акта.

Если виновником аварии стал владелец полиса ОСАГО, то потерпевшие должны обратиться в страховую компанию. Она оценит сумму ущерба, а затем возместит другим участникам ДТП расходы на лечение и ремонт машины.

Хотя застрахованное лицо не получит ничего, зато ему не придется ничего выплачивать пострадавшим из своего кармана.

Если же страховая выплатила максимальную сумму в 400 000 руб., но ее недостаточно для возмещения ущерба пострадавшей стороне, автовладельцу придется доплатить недостающую часть из своих средств.

Когда виновников аварии несколько, размеры компенсаций участникам определяются в судебном порядке.

Также есть несколько нюансов:

- При определении суммы ущерба учитывается степень износа машины: чем старше авто и чем больше у нее пробег, тем больше износ. Он рассчитывается в процентах по стандартной формуле.

- Если стоимость восстановления машины превышает лимит в 400 000 руб., пострадавший может взыскать разницу с виновника ДТП через суд.

Также подавать исковое заявление нужно в случае, если владелец полиса несвоевременно обратился в страховую компанию. Иногда по решению суда выплаты производятся даже по просроченным страховкам.

Прямое урегулирование убытков по ОСАГО

![]() Это ситуация, при которой пострадавшему в ДТП нужно обращаться за выплатой к своему страховщику.

Это ситуация, при которой пострадавшему в ДТП нужно обращаться за выплатой к своему страховщику.

Есть 3 условия для прямого урегулирования убытков:

- В ДТП участвовали 2 автомобиля.

- Не был причинен ущерб здоровью людей.

- У обоих участников аварии есть действующие полисы ОСАГО.

В остальных случаях пострадавшему в ДТП необходимо обращаться в компанию, которая оформила страховку виновнику.

Что делать, если страховая компания стала неплатежеспособной?

Эта организация отвечает по обязательствам компаний, у которых больше нет возможности осуществлять выплаты по ОСАГО.

Другой вариант – подать иск в суд на виновника аварии с требованием о возмещении ущерба.

Что такое КАСКО?

Аббревиатура КАСКО расшифровывается как «комплексное автомобильное страхование, кроме ответственности». За этим следует, что добровольная страховка покрывает только ущерб, связанный с застрахованным автомобилем. Впрочем, владельца это не должно смущать – ОСАГО, которое страхует как раз ответственность, у него всё равно есть.

Страхование по КАСКО даёт владельцу транспортного средства получить полную компенсацию за любое происшествие, случившееся с ТС – на дороге, во время движения, или на парковке, даже если автомобиль стоит в гараже.

Возить с собой полис КАСКО нет никакой надобности – инспектор ДПС никогда не спросит водителя о добровольном страховании, а после наступления любого страхового случая у человека будет достаточно времени, чтобы взять документ из дома или офиса

Что входит в КАСКО?

Полный перечень страховых случаев, могущих быть оплаченными добровольной автостраховкой, каждая компания устанавливает индивидуально. чтобы иметь представление о лояльности КАСКО, мы приведём несколько самых распространённых ситуаций, в которых автовладелец может рассчитывать на компенсацию:

- авария с участием двух и более ТС (независимо от того, кто виновник);

- авария без других ТС (съехал в кювет, врезался в препятствие, лопнуло колесо на трассе и подобное);

- ТС повреждено падением снега и льда с крыши дома или в аналогичном случае (упал или бросили тяжёлый предмет, прилетел камень в лобовое стекло и подобное);

- припаркованную машину поцарапали, отбили зеркало, «сняли» колёса или нанесли иные повреждения;

- ТС пострадало от природного явления (град, удар молнии, наводнение и подобное);

- автомобиль угнали;

- автопожар, уничтоживший ТС и подобное.

Несложно понять, что страховая компания готова предоставить защиту от любого несчастья, какое только может произойти с четырёхколёсным имуществом человека. Полнота перечня страховых случаев зависит только от суммы, которую автомобилист готов заплатить за КАСКО.

Существуют и моменты, когда автовладелец купить КАСКО обязан. Это относится к новым автомобилям, купленным в кредит в салоне. Большинство российских кредитных организаций ставят приобретение полиса КАСКО непременным условием для получения ссуды. До тех пор, пока машина будет залоговым имуществом, договор КАСКО нужно будет продлять ежегодно.

С КАСКО машину можно защитить от любой неприятности

Стоимость КАСКО

Высокая цена добровольной страховки – логичный минус всего этого мероприятия. Страховщики, разумеется, не рискуют собственными деньгами и без стеснения поднимают стоимость КАСКО по собственному желанию. Отметим, что в отличие от цены полисов ОСАГО, цены на добровольное страхование никем, кроме самих страховых компаний, не регламентируются.

Кроме того, КАСКО можно получить не на любой автомобиль. Страховые обычно отказываются от слишком старых машин, а также авто, которые недостаточно защищены владельцем (к примеру, слабая охранная сигнализация). Также в КАСКО могут отказать и владельцу чересчур дорогого или эксклюзивного автомобиля. К примеру, если на кузов машины нанесено граффити ручной работы, то компенсация даже за небольшую царапину может составлять десятки тысяч рублей.

Назвать сумму, которую владелец заплатит за год пользования полисом КАСКО, сложно. Обычно годовой взнос составляет 10-12% от стоимости автомобиля, который будет застрахован.

Франшиза по КАСКО

Способ несколько удешевить добровольный страховой полис – подписать с компанией-страховщиком договор о франшизе. Согласно этому договору часть компенсации при нанесённом ущербе платит сам владелец, а часть – страховая. К примеру, при заключении договора была оговорена франшиза в 30 тысяч рублей. Через время автомобилист попал в аварию, стоимость ремонта после которой составит 65 тысяч рублей.

Таким образом, по страховке владельцу авто вернётся 35 тысяч рублей, а указанную во франшизе сумму – 30 тысяч рублей, он выплатит самостоятельно. Соответственно, чем больше будет стоимость франшизы по КАСКО, тем дешевле обойдётся сам полис.

Особенности оформления страховых полисов

Говоря о том, можно ли ездить с полисом КАСКО без ОСАГО, нужно отметить, что в РФ такая возможность отсутствует – полис обязательного автострахования должен быть у каждого собственника авто. При покупке нового автомобиля нужно обязательно сделать страховку сразу после оформления машины в ГИБДД и после постановки на учет.

При автокредите практически всегда банки обязывают своих клиентов оформлять КАСКО. Только при наличии полиса выдается автокредит. Требование противоречит законодательству, то есть, этот вид страхования обязательным не является. При автокредите новому автовладельцу нужно оформить только ОСАГО.

Где можно оформить?

![]()

Многие автомобилисты думают, что надо делать ОСАГО и КАСКО в одной компании. Это заблуждение. Оформить автостраховку можно в разных организациях. То есть, между собой они никак не пересекаются, не дополняют друг друга и несут в себе совершенно разный смысл.

Владелец машины имеет возможность купить полисы в любой компании, которая предложила ему наиболее привлекательные условия. Можно оформить автостраховку:

- при личном посещении офиса автостраховщика;

- через интернет, заполнив форму и загрузив всю необходимую документацию.

Статья по теме: Особенности GAP-страхования машины и как его оформить Лучше всего приобретать полисы автострахования в проверенных страховых организациях. Слишком низкая цена автостраховки – это сомнительно

Не нужно обращать внимание на многочисленные сайты в интернете, которые предлагают дешевые полисы. В 99% случаев они являются поддельными

Многие автолюбители уверены, что можно ездить без ОСАГО, но это заблуждение. Наличие данного полиса с 2002 г. в России является законодательным требованием, за невыполнение которого предусмотрен штраф в размере 800 рублей.

Необходимые документы

![]()

Для оформления обязательной автостраховки требуется:

- копия гражданского паспорта;

- ПТС, свидетельство о регистрации;

- лист диагностики авто (техосмотр);

- права (копии прав лиц, которые будут вписаны в автостраховку);

- заявление на бланке страховщика.

При оформлении КАСКО нужен аналогичный пакет документации. Также требуется предоставить сотруднику страховой компании возможность провести осмотр автомобиля перед подписанием соглашения.

Стоимость автостраховок

На стоимость страховок влияет ряд факторов:

- мощность машины;

- стаж водителя, его возраст;

- регион оформления автостраховки;

- коэффициент КБМ и другие коэффициенты конкретного страховщика;

- ценовая политика страховой компании;

- марка автомобиля, модель, год производства, стоимость приобретения авто.

Что такое страхование КАСКО и ОСАГО простым языком

Полис КАСКО – это возможность добровольной страховки своего транспортного средства от таких неприятных происшествий, как:

-

Угон. В данной ситуации страховая компания выплатит вам полную стоимость вашего автомобиля.

-

Дорожно-транспортное происшествие. В случае если вы являетесь участником столкновения и ваша машина непосредственно пострадала, компания покроет в полной мере всю стоимость ремонта.

-

Неумышленное повреждение автомобиля. Страховая, также покроет стоимость ремонта.

-

Повреждения транспортного средства, связанные с природными факторами. Например, если во время ветра, на машину упадет ветка и погнет крышу, то добровольная страховка берет стоимость ремонтных работ на себя.

-

Кража отдельной запчасти автомобиля (боковое зеркало, видеорегистратор, колесо и т.д.), или его повреждение хулиганами. Агентство покроет стоимость ремонта и покупки деталей.

Одним словом, КАСКО – дополнительная уверенность в безопасности вашего транспортного средства.

Полис обязательного страхования несколько отличается от добровольного. Помимо того, что он является обязательным, распространяется только на те ситуации, в которых виноваты непосредственно вы: ДТП по вашей вене, наезд на пешехода, с последующей оплатой его лечения и т.д. В случае, если в дорожно-транспортном происшествии вы невиновны, то стоимость ремонта вашего автомобиля покрывает страховой полис ОСАГО второго участника ДТП, который и является его причиной.

Отличие КАСКО от ОСАГО в том, что при покупке ОСАГО вы страхуете не сколько свою машину, а больше себя — от затрат, в случае попадания в дорожно-транспортное происшествие.

Автострахование по КАСКО простым языком

В отличие от ОСАГО, термин «каско» аббревиатурой не является. Данный термин происходит от итальянского слова casco (борт транспортного средства) и применяется при страховании транспортных средств. Так, что же такое каско, если говорить простым языком?

Данный вид страхования является исключительно добровольным. Он предполагает выплату страхового возмещения страхователю, то есть лицу, которое оформляет страховку по каско, при наступлении страхового случая. Перечень страховых случаев оговаривается при оформлении страховки. К таким случаям могут относиться, например, угон или повреждение транспортного средства. При этом могут быть отдельно оговорены условия выплаты страхового возмещения для случаев, когда водитель или собственник транспортного средства является виновником ДТП или, наоборот, является потерпевшим.

При страховании по каско обязательно должен быть заключен договор в письменной форме. Договор может быть оформлен в виде одного документа, либо при заключении договора каско страхователю может быть выдан страховой полис на предъявителя.

Страхователями по договору каско могут выступать любые лица, являющиеся собственниками или иными законными владельцами транспортного средства, и имеющие интерес в сохранении своего транспортного средства.

При наступлении страхового случая (угоне транспортного средства, его повреждении в результате ДТП, нанесении вреда здоровью вследствие ДТП) страхователь предъявляет полис страховщику. В результате такого обращения страховщик должен произвести страховую выплату.

Договор страхования каско заключается в соответствии с Правилами страхования, утверждаемыми страховыми компаниями. Он может содержать различные условия, но должен соответствовать требованиям, установленным Гражданским кодексом РФ и Законом об организации страхового дела. В частности договор страхования каско должен обязательно включать в себя положения о субъектах страхования (сторонах договора), об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договора страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Из сказанного выше следует, что заключение договора страхования по каско (в отличие от договора ОСАГО) требует не только более вдумчивого и серьезного отношения, но и ощутимых затрат времени на его подготовку. Да и сама стоимость страховки по каско является существенной.

Попросту говоря, по договору каско страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить страхователю причиненные вследствие этого события убытки (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Страховая премия – это плата за страхование, которую страхователь обязан уплатить страховщику в порядке и сроки, которые установлены договором. Иногда страховую премию называют стоимостью страховки.

Страховщик при определении размера страховой премии, подлежащей уплате страхователем по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска.

По договорам каско страховая компания устанавливает стоимость полиса страхования по своему усмотрению, поскольку страховые тарифы по договорам каско законодательно не ограничены. Более того, стоимость страхования каско может быть разной у разных страховых компаний, а стоимость полиса в одной страховой компании каско может различаться в зависимости от условий страхования.

По договору каско сумма, в пределах которых страховщик обязуется выплатить страховое возмещение в отношении транспортного средства, определяется договором страхования. Но эта сумма не может превышать действительную стоимость транспортного средства.

В настоящее время в РФ нет отдельного закона, регулирующего отношения по страхованию каско. Поэтому при заключении и исполнении страховых договоров каско стороны (страховщик и страхователь) руководствуются положениями главы 48 Гражданского кодекса РФ, нормами Закона об организации страхового дела, Закона о защите прав потребителей, а также утверждаемыми страховой компанией Правилами страхования.

Как рассчитать стоимость КАСКО?

Цена полиса зависит от многих факторов. В частности, к ним относятся стоимость и возраст транспорта, особенностей покрытия. Провести расчеты в каждом конкретном случае поможет калькулятор КАСКО.

Что входит в страховой случай?

Основные риски, которые могут быть включены, подразумевают повреждение, гибель, угон или хищение авто. При этом конкретные условия обстоятельств, которые могут привести к ситуациям, считающимся подлежащими компенсации, отличаются в зависимости от типа полиса и организации.

Когда могут отказать в выплате по КАСКО?

Отказ от возмещения убытков возможен, если страховщик готов доказать, что ситуация не соответствует перечню рисков из договора. Однозначно избежать страховой выплаты компаниям позволяют:

- Наличие просроченного страхового взноса.

- Серьезное нарушение водителем ПДД.

- Уведомление о наступлении страхового случая позже установленного договором срока (зачастую не более 2-3 дней).

- Управление транспортом в состоянии наркотического или алкогольного опьянения.

- Отсутствие документов, подтверждающих наступление страховой ситуации.

- Поездки на ТС с шинами не по сезону.

- Попытки самостоятельного ремонта до момента обращения в страховую.

В какие сроки компании должны осуществлять страховые выплаты?

В отличие от возмещения ущерба по ОСАГО, временные ограничения по КАСКО законодательством не установлены. Поэтому точный срок выплат в разных страховых организациях будет отличаться. Узнать его можно в условиях договора.

Если страховая намеренно оттягивает проведение выплаты, следует оформить досудебную претензию. В данном случае можно опираться на Гражданский кодекс РФ, где указано, что сроки возмещения ущерба должны находиться в пределах разумного. После такого заявления зачастую уже в течение семи дней организация должна выполнить свои обязательства.

Стоимость

Стоимость КАСКО является договорной. Лицо может изучить рынок страховых услуг с тем, чтобы выбрать организацию, у которой приобрести соответствующий полис ввиду того, что цена может варьировать в зависимости от страховщика. Учитывая, что нет единых правил установления величины страховой премии, которую обязан уплатить страхователь, она складывается под влиянием многих факторов:

Возраст водителя.

Его водительский стаж.

Характеристики машины (год выпуска, марка, модель).

Условия хранения автомобиля (гараж, стоянка).

Количество нарушений правил дорожного движения.

Число обращений за страховым возмещением при возникновении страховых случаев.

Количество и виды страховых рисков, указанных в договоре.

Внимание! Чем обширнее перечень рисков, тем выше цена, и наоборот.

Включение в договор условия франшизы, то есть указание предельной суммы расходов на ремонт, которые страховщик не обязан возмещать, а страхователь обязуется самостоятельно произвести. Об особенностях КАСКО с франшизой можно узнать тут, а в этом материале можно ознакомиться с плюсами и минусами этого вида страхования.. Стоимость полиса может находиться на уровне порядка 11% от цены транспортного средства

При этом сюда также включается вознаграждение страховому брокеру. Цена полиса ОСАГО формируется другим способом. Во-первых, она не может отличаться у разных страховщиков, поскольку порядок её определения установлен законодательно. Организациям запрещается увеличивать уровень страховых премий, а также применять систему скидок

Стоимость полиса может находиться на уровне порядка 11% от цены транспортного средства. При этом сюда также включается вознаграждение страховому брокеру. Цена полиса ОСАГО формируется другим способом. Во-первых, она не может отличаться у разных страховщиков, поскольку порядок её определения установлен законодательно. Организациям запрещается увеличивать уровень страховых премий, а также применять систему скидок.

Страховой тариф по ОСАГО складывается, исходя из базовой ставки и коэффициентов. Базовые ставки определяются на основании определения вероятности причинения вреда при управлении транспортным средством и уровня возможного ущерба. На это влияют мощность, год выпуска авто и т.д. Коэффициенты определяются, исходя из следующих факторов:

- региона регистрации машины;

- возраста и стажа водителя;

- количество людей, которым разрешено управлять машиной;

- срок приобретения страховки;

- частота нарушения ПДД.

Сколько стоит на новый автомобиль?

Учитывая, что на стоимость КАСКО влияет не только год выпуска и наличие или отсутствие пробега двигателя, на одну и ту же модель автомобиля может быть установлена разная стоимость КАСКО.

Например, если взять в расчёт новый ВАЗ 2190 2017 года выпуска, зарегистрированный в Москве, оценённый в 438 100 рублей, базовое КАСКО может стоить около 23 тыс. руб. При этом если водитель 30-летний мужчина с 10-летним стажем, холостой и без детей.

Сравнение цен

Однако в компании «Ренессанс страхование» стоимость КАСКО того же автомобиля, но с включением всех возможным страховых рисков будет равна 34 тыс. руб. А в таких организациях, как «Макс», «Тинькофф. Страхование» цена может быть значительно выше и доходить даже до 50 тыс. руб.

Внимание. Чтобы определить стоимость полиса с наименьшей погрешностью не лишено смысла воспользоваться онлайн-калькуляторами и сравнить цены в разных компаниях.. Чтобы продемонстрировать, на сколько могут отличаться цены, рассчитаем стоимость КАСКО для того же нового автомобиля, но с другими сведениями о владельце

Чтобы продемонстрировать, на сколько могут отличаться цены, рассчитаем стоимость КАСКО для того же нового автомобиля, но с другими сведениями о владельце.

Если в качестве водителя указать замужнюю женщину двадцати трёх лет, воспитывающую ребёнка и имеющую стаж 2 года, то стоимость страховки может повыситься на 10 тыс. Например, в компании «Согласие» цена будет не 34 тыс. руб., а 43 тыс. руб. В то же время полис ОСАГО на тот же автомобиль ВАЗ обойдётся водителю в 8 237 рублей.

Таким образом, КАСКО и ОСАГО имеют принципиальные отличия, поэтому рекомендуется иметь на руках оба вида полиса

При этом приобретать их лучше всего в одной компании, а обращать внимание необходимо в первую очередь на условия заключения договора КАСКО, поскольку цена именно этого полиса может зависеть от многих факторов, в том числе и от набора страховых рисков

Как оформляются страховые полисы?

![]()

Говоря о том, чем отличается КАСКО и ОСАГО, важно заметить, что процесс их оформления примерно одинаков, в этом особой разницы нет. Пошаговая инструкция выглядит следующим образом:

- На первом этапе нужно выбрать подходящую страховую компанию, которая предлагает хорошую цену и условия (разница между двумя известными страховщиками бывает огромной, стоит изучать предложения нескольких фирм).

- Затем необходимо прийти в офис страховщика, написать там заявление на заключение договора (образец всегда выдается на месте).

- Сотруднику страховой компании надо предоставить: гражданский паспорт и его ксерокопию, свидетельство о регистрации автомобиля, паспорт транспортного средства.

- Предъявить водительское удостоверение (одно, несколько, если в полис вписывается несколько лиц).

- Предоставить сотруднику карту диагностики (надо пройти заранее – делается платно в специализированных фирмах).

На основе представленной документации и полученной информации менеджер рассчитает точную стоимость страхового договора, распечатает соглашение. Если клиента все устраивает, он подписывает соглашение и оплачивает услуги.

Статья по теме: Особенности транзитной страховки ОСАГО, для чего она нужна и сколько стоит